2014年,面对国内外经济增速放缓和经济下行压力增大等错综复杂的局面,国家保持宏观政策连续性和稳定性,创新宏观调控思路和方式,有针对性进行预调微调,扎实做好各项工作,实现了经济社会持续稳步发展,全年主要目标和任务较好完成,经济运行处在合理区间,经济结构调整出现积极变化,深化改革开放取得重大进展。

全国水泥产业在全社会固定资产投资增速放缓、基本建设规模下降的形势下,坚持遏制新增产能、遏制经济效益下滑的以“两个遏制”为全行业的工作重点,以“错峰生产”为抑制产能和节能减排的有效手段,努力克服产能过剩、效益严重下滑的不利因素,依然保持了良好的发展势头。全年水泥产量低速增长,遏制新增产能取得新成效,产能集中度不断提高,实现了利润总额历史第二个高位年。

全国散装水泥绿色产业扎实推进散装水泥、预拌混凝土和砂浆及散装水泥、预拌混凝土下乡等重点工作,在水泥行业实施水泥产业结构调整以及水泥产量增长率大幅下滑的情况下,仍保持了全国散装水泥供应量的增长率继续高于水泥产量增长率的良好态势,预拌混凝土产量平稳增加,预拌砂浆产量快速增长,农村散装水泥使用稳步增长,全国水泥平均散装率持续提高,由散装水泥、预拌混凝土、预拌砂浆“三位一体”构成的绿色产业发展取得十分显着的社会和经济效益。

一、2014年全国散装水泥绿色产业发展情况

(一)全国水泥行业和散装水泥产业总体发展概况

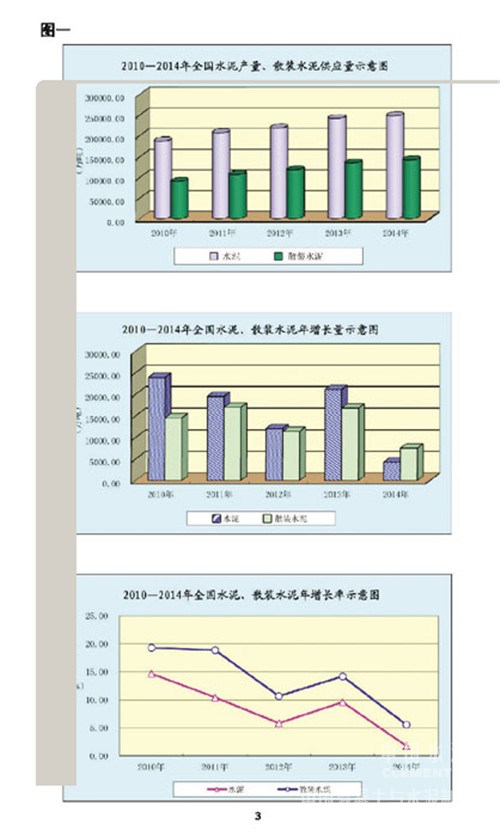

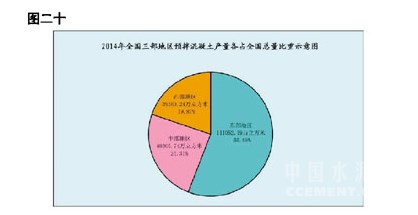

年生产量为24.76亿吨,同比增长0.43亿吨,比上年增长量2.11亿吨减少1.68亿吨(增长量仅为上年增长量的20.4%);年增长率从上年的9.6%下滑至1.8%,同比下降了7.8个百分点,增速为24年以来最低值。

2014年,水泥行业投资下降18.7%,有效地抑制了产能过剩的进一步发展,年度新增水泥熟料产能较上年减少2400多万吨,下降25%。自2013年以来共计减少58条新增熟料生产线,淘汰落后水泥产能8100万吨。国内排名前10家水泥集团熟料产能9.16亿吨,产能集中度为52%。全行业实现主营业务收入9792.11亿元,比2013年增长0.92%;实现利润总额780亿元,为历史第二高位。这主要是近两年煤炭价格偏低、实施错峰生产和推进节能减排等因素实现了降本增效的结果。

2014年全国散装水泥累计供应量为14.24亿吨,受水泥总产量增幅下降的影响,散装水泥年增长量仅达到0.75亿吨,同比上年增长量1.68亿吨减少了0.93亿吨,增幅下降了55.3%;散装水泥的年增长率也降为5.56%,同比上年增长率14.19%回落了8.63个百分点,是27年来最低值。但相比水泥年产量的增速而言,散装水泥供应量的增长5年来首次超过水泥产量的增长,超量达0.32亿吨;散装水泥供应量年增长率也高于水泥年产量增长率3.79个百分点。对比数据表明,全国散装水泥供应量保持了持续稳步增长。

2014年末全国平均水泥散装率达到57.58%,比上年末55.94%提高1.64个百分点。距离实现国家散装水泥“十二五”规划的全国平均水泥散装率达到58%的目标仅差0.42个百分点。

(二)三部区和六地区散装水泥发展的有关情况

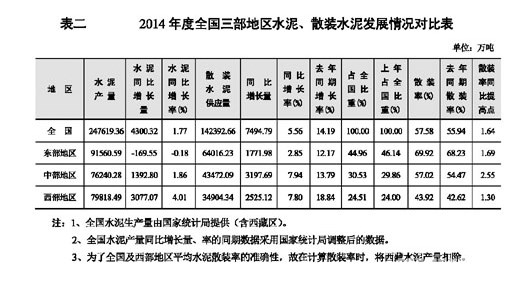

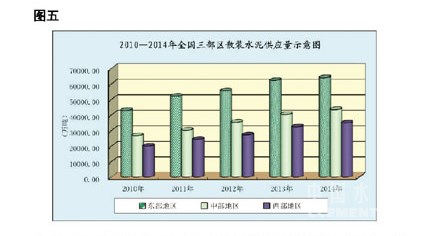

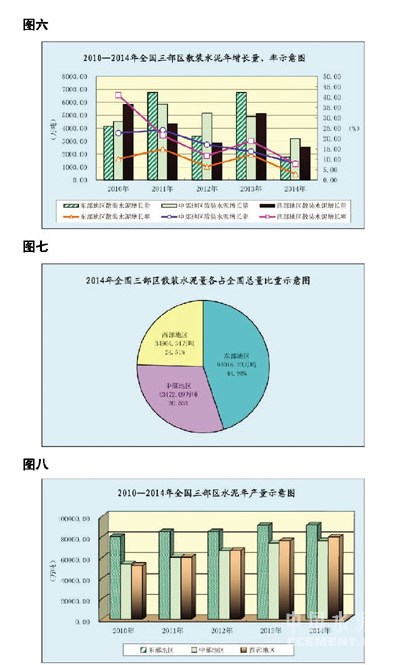

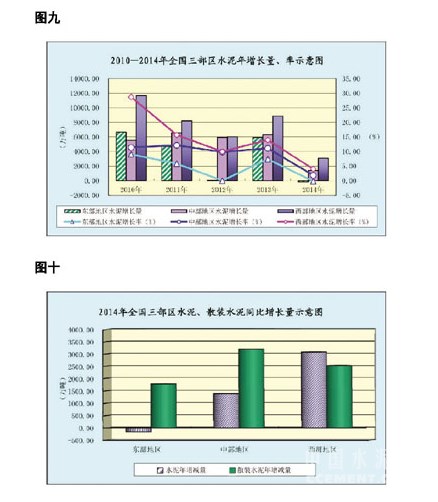

1、三部地区水泥、散装水泥发展速度均回落,东部地区水泥产量为负增长、散装水泥增速低于全国平均增速水平。

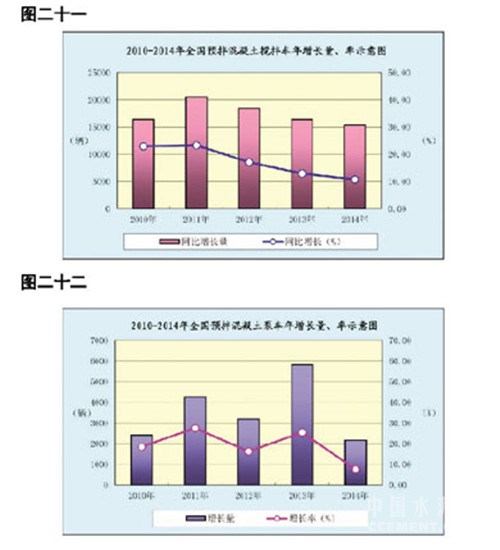

2014年东、中、西三部区散装水泥年增长量分别为:1772、3198、2525万吨,其中:东部增长量比上年减少最多为4983万吨,占全国减少总量9273万吨的53.73%。主要是东部地区水泥总量同比呈负增长。该地区11个省市中有五个地区散装水泥总量为负增长。中、西部散装水泥年增长量分别比上年减少1682、2608万吨。东、中、西三个地区年增长率分别为2.85%、7.94%和7.8%,分别比上年增长率下滑9.32、5.85、11.04个百分点,其中东部年增长率为2.85%,大大低于全国平均增速水平;西部增长率同比下降已超过10个百分点。从三个地区散装水泥量占全国总量的比重看:东部地区所占比重由上年的46.14%缩至44.96%,而中、西部地区比重则由上年的29.86%、24%又分别增大了0.67及0.51个百分点,达到30.53%和24.51%,西部地区所占比重呈逐年增大的态势。[Page]

东、中、西三部地区平均水泥散装率为69.92%、57.02%、43.92%,分别比上年提高1.69、2.55、1.30个百分点。东部水泥散装率仍超过全国平均水泥散装率12.34个百分点。

2010-2014年三部区水泥产量、增长量、增长率的发展情况。2014年三部区水泥、散装水泥同比增长量对比。

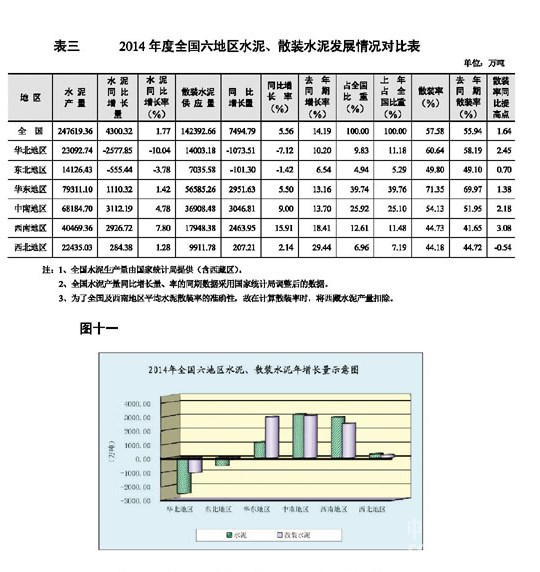

2、全国六地区散装水泥发展呈现南高北低差异明显的特点。

(1)我国北方的华北、东北地区的水泥、散装水泥年增长量、率均为负增长,西北地区的水泥、散装水泥增速也仅为1.28%、2.14%。

华北、东北、西北地区散装水泥年供应量增长量分别为-1074、-101和207万吨;增长率分别为-7.12%、-1.42%和2.14%,分别比上年下滑17.32、7.96、27.3个百分点。这三个地区的13个省(自治区、直辖市)中除天津、吉林、陕西、甘肃、青海和新疆外,其余7个均为负增长。

三个地区水泥产量的年增长量分别为-2578、-555和284万吨;年增长率为-10.04%、-3.78%和1.28%。尤其华北地区5个省全部为负增长。

(2)南方的中南、西南和华东地区增长趋势相对较好。

中南、西南和华东地区散装水泥年增长量为:3047、2464和2952万吨;年增长率为9 %、15.91%和5.5%,虽然同比分别下滑4.7、2.5、7.66个百分点,却仍高于东北、华北和西北地区。

(3)西北地区平均水泥散装率呈负增长。由于西北地区散装水泥供应量较上年的增长幅度较小,则本地区2014年的水泥散装率仅为44.18%,较上年44.72%下降了0.54个百分点,是全国六地区唯一呈负增长的地区。

(4)六地区散装水泥供应量分别占全国总量的比重。

中南、西南地区的散装量占全国总量的比重分别为25.92%和12.61%,上升了0.82和1.13个百分点。其余4个地区的比重均有不同程度的减缩。

3、全国各省(自治区、直辖市)水泥及散装水泥发展情况

(1)2014年全国水泥生产量及同比增长率只有广东

(2)受全国半数省(区、市)水泥总产量下降的影响,散装水泥供应量年增长量和增长率均呈下降态势的有浙江、上海、辽宁、宁夏、山西、北京、黑龙江、河北、内蒙等9个省(区、市)。

(3)超过全国水泥平均散装率57.58%的有北京、上海、天津、江苏、浙江、河北、安徽、山东、福建、新疆、湖南、辽宁等12个省(区、市);其余18个省(区、市)中有12个省的散装率未达到50%,而其中的云南、甘肃、陕西、内蒙的散装率仍低于40%。

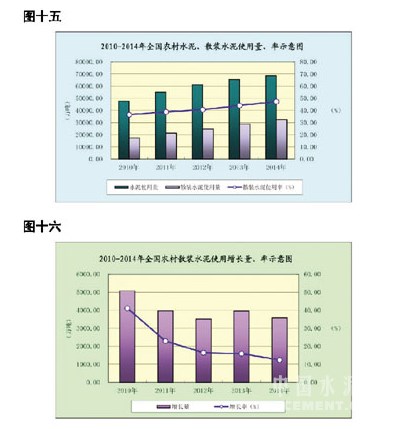

(三)农村散装水泥发展情况

2014年农村使用水泥总量为6.86亿吨,其中散装水泥使用量为3.24亿吨(包括:农村预拌混凝土使用1.26亿吨,水泥制品使用0.65亿吨),同比增加0.36亿吨,增长12.4%;使用率为47.21%,比上年44.06%提高3.15个百分点。占全国散装水泥供应量14.24亿吨的22.76%。

2014年末,全国农村散装水泥销售点已达到8550家(其中水泥生产企业建网点4975个,其它投资建点3575个)同比增加775家,增长了9.97%。其中东部地区有销售点3029个,同比增加60个;中部地区有4484个,同比增加683个;西部地区1037个,同比增加32个。散装水泥销售网点年销售散装水泥共计1.88亿吨,同比增长了2.32%。

(四)散装水泥物流设施装备发展情况[Page]

2014年末全国拥有散装水泥发放库17069个,同比减少421个,下降2.41%;库容量5588.3万吨,增加了346.6万吨,增长6.61%(这主要是由于水泥工业结构调整、淘汰落后水泥产能所致);中转库1873个,比年初增加了58个,增长3.2%,库容量408.5万吨,增加了12.2万吨,增长3.09%;固定接收库32563个,同比增加1722个,增长5.58%;库容量1587.5万吨,增加120.53万吨,增长8.22%。

2014年末全国拥有散装水泥专用汽车

2014年全国拥有散装水泥铁路运输专用罐车4176节(其中自备车815节,路用车3361节)同比减少182节(其中自备车比年初增加139节,路用车减少321节);由于水泥生产企业布局日趋均衡,水泥长途运输量日益减少,铁路散装水泥集装箱运输呈下降趋势。据铁路有关部门统计,2014年末全国铁路散装水泥运输集装箱3060只,实际使用1208只,使用率只有39.48%,全年运输量为51.9万吨,同比减少11.4万吨,下降18.04%。

二、全国预拌混凝土产业发展情况

(一)预拌混凝土产业基本概况

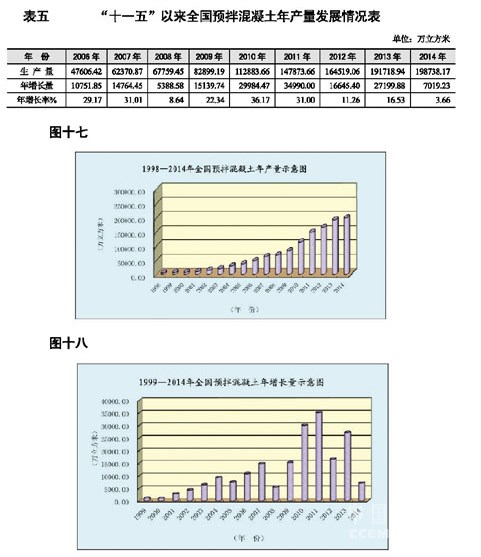

2014年末全国拥有预拌混凝土生产企业 10140个,比上年末增加1040个,增长11.43%;从业人员51.74万人。年设计生产能力64.7亿立方米,同比新增产能11.9亿立方米,增长22.62%。全年生产预拌混凝土19.9亿立方米,比上期19.2亿立方米增加0.7亿立方米,增长3.66%,比上年增长率16.53%回落12.87个百分点,年增长率为1998年以来最低。据测算,全年预拌混凝土主营业务收入达6000多亿元,实现利润总额约400亿,主营业务收入与利润增速均低于上年,行业盈利为历史最低水平。预拌混凝土企业应收账款回收难的现象普遍,并且由此形成的风险越来越大,应收账款甚至能占到企业营业收入的一半左右。

2014年全国有11个省预拌混凝土产量同比下降,其中负增长量最多的是江苏、山东和河北三省,分别为-1789、-1599和-1316万立方米,三省合计为-4704万立方米;负增长率达到两位数的有内蒙、宁夏、河北、山西、山东和新疆六个省区,分别下降23.61%、15.94%、14.53%、12.15%、10.72%和10.66%。

全国预拌混凝土年产能利用率为30.74%,比上年36.36%下降5.62个百分点。

全国生产预拌混凝土使用散装水泥6.29亿吨,同比增加0.21亿吨,增长3.39%;利用固体废弃资源3.18亿吨,同比增加5197.44万吨,增长19.53%。

全国预拌混凝土产量中,东部地区生产量为11.11亿立方米,同比减少0.16亿立方米,下降1.38%;中部地区为4.83亿立方米,同比增加0.56亿立方米,增长13.15%;西部地区为3.94亿立方米,增加0.3亿立方米,增长8.12%。三部区产量分别占全国总量的55.88%、24.31%、19.81%。由于东部区产量为负增长,所以比重缩减了2.85个百分点,中、西部区分别提高2.04、0.81个百分点。

(二)预拌混凝土物流装备发展情况

2014年末全国拥有预拌混凝土搅拌车158406辆,同比增加15331辆,增长10.7%,设计搅拌容量155万立方米,增加16.5万立方米,增长11.87%。有混凝土泵车30897辆,同比增加2171辆,增长7.6%;设计泵送能力238.5万立方米,增加19.1万立方米,增长8.72%。

(三)预拌混凝土行业存在的主要问题

全年经济增速回落、固定资产投资增速减缓、房地产投资增速下降、预拌混凝土产业投资和产能增长仍然较快,因市场低迷和企业受应收账款持续增加且收款难等压力而只得采取阶段性停产等措施,导致预拌混凝土产量增速大幅回落、产能利用率下降。

预拌混凝土产业在全国绝大部分地区产能过剩问题日益突出,市场普遍存在恶性竞争,长期存在上下游企业拖欠账款,使企业经营陷入困境。因此,提升和优化产业结构,加强政府职能部门的监管,强化行业自律是规范行业发展的当务之急。

三、全国预拌砂浆产业发展情况

(一)预拌砂浆产业发展概况

预拌砂浆产品通常分为“普通”和“特种”两大类(本报告中所指“预拌砂浆”均为“普通”砂浆,不含“特种”砂浆,下同),而预拌“普通”砂浆又可分为“干混”砂浆和“湿拌”砂浆两个品种。有关情况如下:

1.干混砂浆发展概况

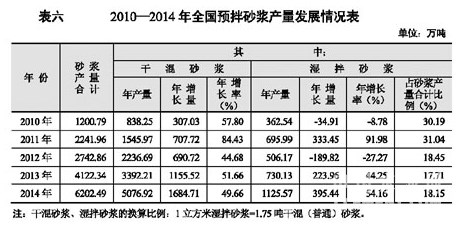

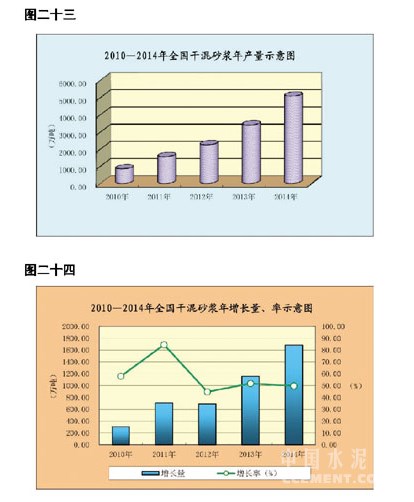

2014年末全国29个省、区、直辖市(除甘肃、西藏外)有规模以上干混砂浆生产企业803家,比上年末687家增加116家,增长16.89%;年设计生产能力达到2.74亿吨,新增产能5767万吨,增长26.64%,比上年增长率32.6%下滑5.96个百分点。全年生产干混砂浆5077万吨,比上年3392万吨增加1685万吨,增长49.66%,比上年51.66%回落2个百分点。

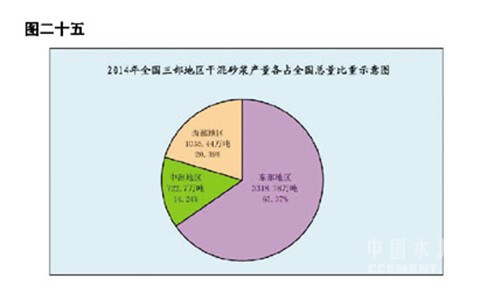

其中:东部地区生产干混砂浆3319万吨,同比增长1014万吨,增长43.99%;中部地区生产723万吨,同比增长量为278万吨,增长62.6%,;西部地区生产1035万吨,同比增长量为393万吨,增长61.05%、,三区产量分别占全国总量的65.37%、14.24%、20.39%。东部区比重同比有所下降,中、西两部区比重同比逐步扩大。[Page]

全国干混砂浆年产能利用率为18.52%,比上年15.67%提高2.85个百分点。

2.湿拌砂浆发展情况

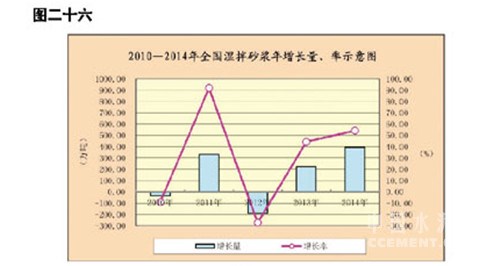

2014年全国有19个省生产湿拌砂浆1125.57万吨(643.18万立方米),比上年同期增加395.44万吨(225.97万立方米),同比增长54.16%,比上年增长率44.25%提高9.91个百分点。湿拌砂浆占全国预拌砂浆生产总量的18.15%,其中:广东省生产596.52万吨(340.87万立方米),占全国湿拌砂浆产量的53%。

2014年全国生产预拌砂浆的总量(干混+湿拌),为6202.49万吨,共使用散装水泥1115.43万吨,比上期854.48万吨增加260.95万吨,增长30.54%。

全年生产预拌砂浆综合利用固体废弃物1098.25万吨,同比增加327.83万吨,增长42.55%。

(二)干混砂浆物流装备发展情况

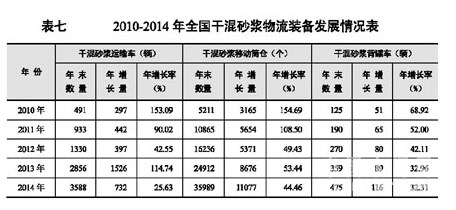

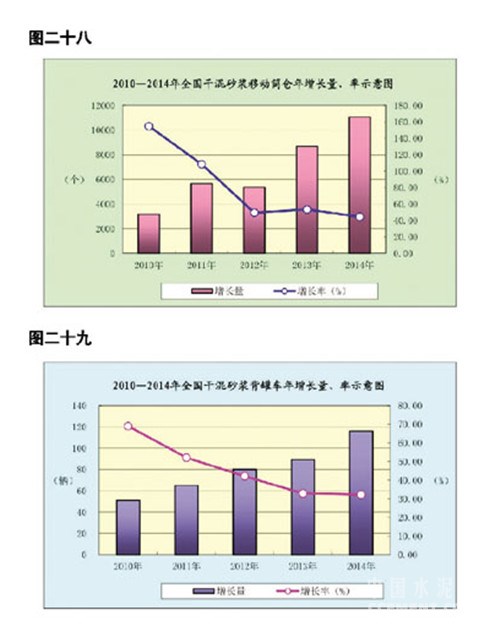

2014年末全国拥有干混砂浆运输车3588辆,同比增加732辆,增长 25.63%;设计装载量为9.99万吨,同比增加1.76万吨,增长21.45%;有干混砂浆移动筒仓3.6万个,本年增加1.11万个,增长44.46%,设计容量107万吨,增加33万吨,增长44.19%;有干混砂浆背罐车475辆,同比增加116辆,增长32.31%,设计容量6135吨,同比增加921吨,增长17.66%。

(三)影响预拌砂浆产业发展的有关问题

目前预拌砂浆产业从业人员约6万人。据测算,2014年全国预拌砂浆实现产值约180亿元,比上年有较大幅度增长,已成为节能减排、保护环境、保障建筑工程质量的重要绿色产业之一。但预拌砂浆产业发展仍然存在诸多制约因素。一是产能利用率较低。其主要原因是砂浆“禁现”政策落实不到位、建筑工程使用环节有阻力,造成市场应用不足致使预拌砂浆产量跟不上产能的增长,产业发展速度较为缓慢。二是地区发展不平衡。目前各地预拌砂浆的发展差距大,东部地区预拌砂浆发展较快,中部发展相对迟缓,而西部个别地区预拌砂浆产业几乎是空白。三是预拌砂浆产品税赋问题。目前预拌砂浆产品增值税仍为17%,没有参照同品质的预拌混凝土执行3%的简便税率,从而使产品销售成本增加,加重了企业的负担,建筑施工单位对偏高的价格难以接受。四是预拌砂浆机械化施工的技术难题制约了预拌砂浆高效施工效率的充分体现。五是预拌砂浆生产企业的利润率普遍很低,也出现了上下游企业间拖欠账款的现象,使企业陷于困境。因此,各级政府及有关部门对预拌砂浆这一新型的绿色产业给予关注和扶持,切实落实砂浆“禁现”政策,降低预拌砂浆税率,解决预拌砂浆机械化施工技术难题,规范行业发展等是当前促进预拌砂浆产业发展的工作重点。

四、全国散装水泥、预拌混凝土、预拌砂浆“三位一体”绿色产业年度发展综述

多年来,散装水泥产业推广发展的重点已从单纯的水泥生产环节逐步延伸到预拌混凝土、预拌砂浆等应用领域。2005年,国务院在《国务院关于做好建设节约型社会近期重点工作的通知》(国发〔2005〕21号)中就明确提出:“落实发展散装水泥的政策措施,从使用环节入手,进一步加大散装水泥推广力度。”目前,随着散装水泥产业链的不断延伸,散装水泥、预拌混凝土、预拌砂浆 “三位一体”协调发展的模式业已形成。

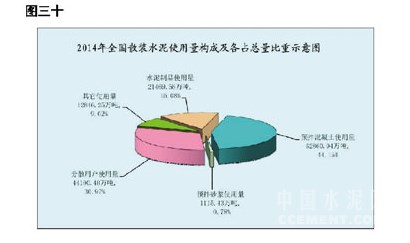

2014年全国散装水泥供应量为14.24亿吨。其中,生产预拌混凝土使用量为6.29亿吨,增长3.39%,占散装水泥供应总量的44.15%;预拌砂浆生产使用1115.43万吨,增长30.54%,占总量的0.78%;另外,水泥制品生产使用2.15亿吨,增长6.93%,占总量的15.08%;分散用户使用4.41亿吨,增长2.09%,占总量的30.97%;其它使用量为1.28亿吨,占总量的9.02%。

散装水泥“三位一体”绿色产业已成为国家生态文明建设和促进循环经济发展战略的重要组成部分。散装水泥的推广应用有力地推动了建筑业施工现代化和水泥产业结构优化升级,减少大气雾霾污染,促进节能减排和废弃资源的综合利用。按2014年全国散装水泥供应量14.24亿吨测算,可节约标准煤3271.61万吨,减少粉尘排放1431.05万吨,减少二氧化碳排放8506.25万吨,减少二氧化硫排放27.81万吨,实现综合效益640.77亿元,经济和社会效益十分显着。

另据测算,如果将2014年全国散装水泥供应总量转换为包装水泥,以塑编袋为例,则浪费石油

近些年散装水泥绿色产业的发展成就,除各级政府的支持和广大干部职工的努力外,主要是在国家政策引领下取得的。今后一段时间散装水泥绿色产业的可持续发展,仍然需要国家财政税收等相关政策的支持和引领。

当前我国经济发展进入新常态,正从高速增长转向中高速增长,经济发展方式正从规模速度型粗放增长转向质量效率型集约增长,经济结构正从增量扩能为主转向调整存量、做优增量并存的深度调整,经济发展动力正从传统增长点转向新的增长点。认识新常态,适应新常态,引领新常态,是当前和今后一个时期我国经济发展的大趋势。面对我国经济发展新常态,按照中央经济工作会议精神,观念上要适应经济发展新常态,加快转变经济发展方式,促进产业结构转型升级,加快推进节能减排和保护生态环境,积极培育并发展新的经济增长点,保持经济平稳健康发展。

随着国家生态文明建设和环境保护力度的空前加强,基础设施建设的持续推进和房地产政策的微调,以及新“四化”同步推进,城镇化和工业化良性互动,“一带一路”、京津冀一体化、长江经济带开发等重大战略措施的落实,“互联网+”行动与行业的融合创新,水泥工业结构调整的持续深入,水泥过剩产能的遏制、淘汰和低标号水泥的退出,水泥生产集中度的不断提高,散装水泥绿色产业链的不断延展,预拌混凝土、预拌砂浆和建筑工业化产业发展政策的不断完善,全国散装水泥绿色产业在2015年仍将继续保持平稳发展的趋势,国家发展散装水泥绿色产业主要指标有望超额完成“十二五”指导意见的目标。