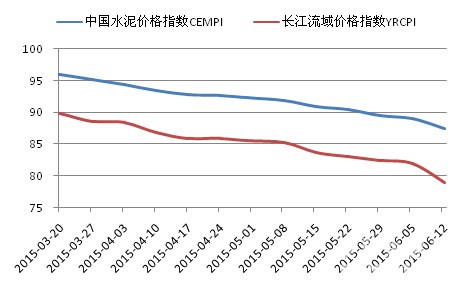

上周五,中国水泥价格指数(CEMPI)为87.42点,环比下跌1.8%,创近两年单周跌幅之最。周内,雨季、农忙及中高考因素相互交织,使得全国水泥需求进一步走淡,天津、北京、上海三大中央直辖市水泥价格跌幅明显,平均跌超3.8%,此外,华东市场除安徽价格持平外,其余省份水泥价格均有不同程度的走跌,领跌六大区域。目前,全国主要市场库存走高,价格短期上涨无望。上周,长江流域水泥价格指数为78.97点,环比大幅下跌3.64%,远超全国平均跌幅,同比下跌26.84%,结束连续三周的持续缩窄走势。长江流域地区水泥价格的大跌充分反映了水泥消费量较大的地区水泥需求的疲软,不过从安徽省价格的持稳来看,短期内或是最后一次较大幅度的走跌,后续或逐渐企稳。

图1:中国水泥价格指数走势图

数据来源:中国水泥网,中国水泥网指数中心

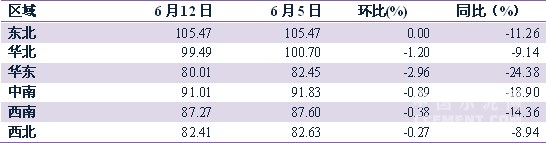

分区域来看,上周,六大区域水泥价格指数除东北地区持平外,其余均呈下行走势,其中华东领跌,环比跌幅接近3%,为2.96%,华北跌幅紧随其后,环比分别下跌1.33%和1.2%,中南地区跌幅与上期基本持平,环比下跌0.89%,西南、西北地区跌幅相对较小,环比分别下跌0.38%和0.27%。与去年同期相比,华东同比跌幅为24.38%,较上期提高1.85个百分点,中南、西南、东北同比跌幅分别为18.9%、14.36%和11.26%,华北、西北跌幅低于10%。

表1:上周六大区域水泥价格指数变化情况

数据来源:中国水泥网,中国水泥网指数中心

上周,根据中国水泥网行情数据中心反馈,东北地区受降雨影响,企业销量略有下滑,受今年投资不足影响,东北市场需求持续处于低迷态势,价格短期难有起色,上周价格总体保持低稳,在黑、吉两地前期价格的下调影响下,辽宁水泥外销难度加大,或会进一步下调。

华北地区北京、天津高考前后需求下滑,北京下滑明显,天津加之资金紧张施工不足产能发挥率较低,两地价格普遍出现下调,天津P.O42.5散装主流出厂价格245~255元/吨,北京金隅散装P.O42.5价格在330~340元/吨,冀东等外来品牌价格在290~300元/吨。河北水泥价格低位平稳运行,外销京津的熟料价格部分低至150~160元/吨。山西、内蒙古总体需求偏弱,部分山西地区受农忙影响,水泥销量下滑,个别品牌价格小幅走低,总体以稳为主。

华东地区上海市持续受外来低价水泥、中高考和雨季影响,上周价格又出现一轮下调,区域销量及价格环比双双下行,企业为提升销量均有5~20元/ 吨的价格下调;江西南昌地区自月底低标及高标价格走低后,9~10日主导企业相继下调散装价格30元/吨,吉安个别品牌价格也出现回落,区域降雨、农忙等不利因素较多,价格承压下行;福建处于雨季,市场需求萎缩,福州企业为提升销量,下调散装水泥价格10~20元/吨,泉州个别品牌价格也有所走低,其余地区价格平稳;江苏雨水天气增多,苏南需求下滑,低标及高标散装价格走低10元/吨,熟料价格也继续下滑,对后期价格稳定造成不利影响;山东农忙逐渐开始,需求下滑,枣庄、济宁等部分地区部分规格水泥价格下行10~15元/吨,青岛散装价格下行20~30元/吨;浙江市场水泥需求因雨水及中高考有所下滑,企业出货下滑,宁波、绍兴个别品牌价格小幅走低,总体价格以稳为主,杭州参与全省统一停窑后,后期价格或止跌企稳;安徽宿州低标袋装价格走低10元/吨,散装价格保持平稳,目前散装价格已出全国底部,价格基本触底。

中南地区河南农忙影响增加,郑州、新乡销量下滑明显,两地主导企业下调水泥价格10~40元/吨左右,由于企业库存压力大,预计后期价格继续呈稳中有跌走势;湖北武汉、黄石需求依然偏弱,企业出货不佳,库存继续走高,受外围市场价格下调影响,两地水泥价格下行10~30元/吨,此外咸宁一带个别品牌价格也有小幅下滑;广东降雨不停,清远水泥价格继续小幅走跌,其余地区价格暂稳,当前少数厂家开始自主停窑限产以稳定价格,不过由于库存高企,价格下行压力仍然很大;湖南需求尚无改善,雨季持续,上周企业报价虽稳但局部地区价格仍有下行趋势,而祁阳海螺新线投产后,市场竞争压力增大;广西水泥销量不佳,贵港大厂加大外销力度,本地报价尚稳,行情疲软,后期价格或有下行;海南市场需求、价格平稳。

西南地区重庆市合川台泥为提升销量下调袋装价格15元/吨,西北部大厂价格维持在200元/吨;四川广安台泥下调袋装20元/吨,同时在西南水泥推动下停窑限产计划陆续展开,执行效果有待观察;贵州继遵义下调后,部分小厂有跟调,总体价格平稳,目前中西部一带价格普遍较低,东部铜仁也有小幅下行情况,行情仍不乐观;云南各地天气普遍以阴雨为主,需求下滑,局部市场价格有所走弱,总体持稳;西藏地区同样受降雨影响,企业出货下滑,价格暂稳。

西北地区甘肃省受农忙影响,水泥需求下滑,价格以低稳运行为主,兰州个别品牌价格下调,目前散装42.5维持在230~240元/吨左右,低标价格仅180~200元/吨;新疆巴州因销量下滑,水泥价格回落,幅度在10~15元/吨,其余地区未有明显变化;陕西因农忙季中高考因素影响,销量下滑,个别成交价格走低,总体价格平稳;宁夏、青海需求无改善,宁夏需求增长迹象弱,价格上行困难,青海降雨影响,出货下滑,两地价格继续维持平稳走势。

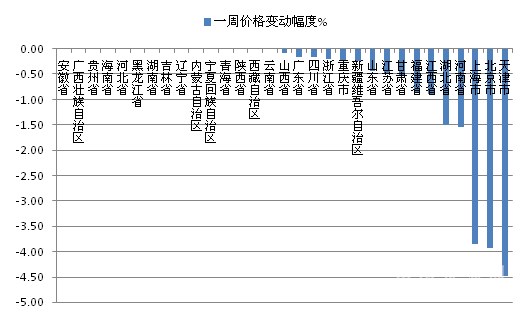

上周,全国31个省份中无一省份水泥价格出现上涨;价格出现下跌的省份有16个,较上期增加两个,其中天津、北京、上海同比跌幅均超过3%,河南、湖北则分别下跌1.54%和1.5%,江西、福建环比则分别下跌0.88%和0.87%,其余下跌省份跌幅不足0.6%。

图2:全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥网,中国水泥研究院

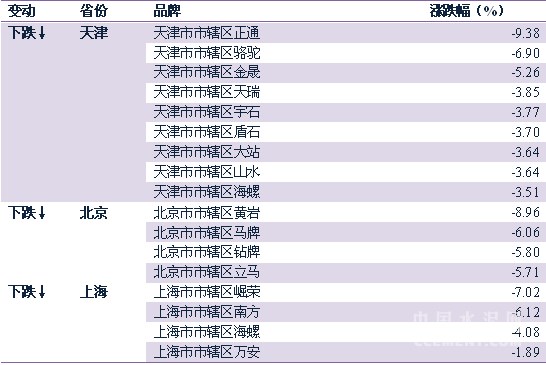

从价格出现变动的主要省份具体情况上看,天津和北京在高考前后水泥需求均有一定程度的下滑,北京受高考影响略大,而天津加之资金紧张,两地水泥价格双双出现普遍下跌,北京马牌、钻牌、立马、黄岩等品牌价格下跌20~30元/吨,天津正通、骆驼、天瑞、盾石、山水等多个品牌价格下调10~30元/吨;上海受房地产市场下滑影响,水泥需求同比降三成,外来水泥价格下行再加之中高考及阴雨影响,崛荣、南方、海螺、万安等品牌价格下跌5~20元/吨;

表2:价格出现变动的主要省份及品牌情况

数据来源:中国水泥网,中国水泥网行情数据中心

浙公网安备33010802003254号

浙公网安备33010802003254号