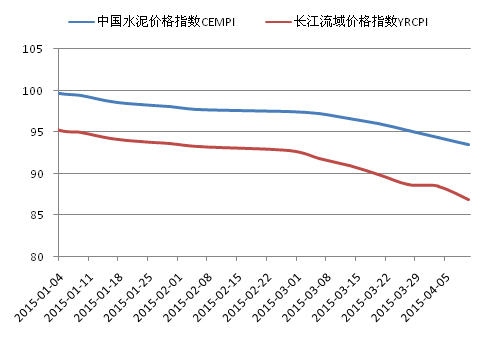

上周五,中国水泥价格指数(CEMPI)为93.43点,环比下跌0.94%。北部地区基本已经结束错峰生产,企业进入正常生产阶段,水泥价格短期内大稳小动;南部地区上周华东一带上海、福建、山东、浙江、江苏由于多地有雨水,需求受到部分影响,价格继续以跌为主,尤其上海市主要龙头企业均有20元以上的降价,而中南、西南一带价格开始企稳,综合而言,水泥价格短期企稳可期。与去年同期相比,水泥价格下跌了15.63%,首次跌幅超过15%。上周,长江流域水泥价格为86.82点,环比下跌1.83%,同比下跌24.74%。

图1:中国水泥价格指数走势图

数据来源:中国水泥网指数中心

分区域来看,上周华东、中南水泥价格指数继续领跌,环比分别下跌1.82%和0.83%,较上期跌幅均有缩窄,西北、华北地区维持小跌走势,环比分别下跌0.1%和0.03%,东北价格指数与上期持平,而西南地区水泥价格指数呈小幅上涨0. 1%。与去年同期相比,华东、中南、西北、华北跌幅继续扩大,同比分别下跌22.15%、13.31% 、11.15%和6.42%,而东北、西南同比跌幅小幅缩窄。

表1:上周六大区域水泥价格指数变化情况

数据来源:中国水泥网指数中心

上周,根据中国水泥网行情数据中心反馈,月初开始东北地区错峰生产企业陆续开窑生产,吉林、黑龙江两省开窑情况较好,局部地区受阴雨影响销量下滑,总体行情平稳;辽宁市场继续维持低迷现状,企业产销疲软。

华北地区清明后水泥价格表现平稳,北京、河北中南部个别企业出货情况开始稍有起色,逐渐攀升至常态的六七成。山西、内蒙古市场继续表现低迷,内蒙古呼伦贝尔地区水泥价格大幅走跌超40元/吨。

华东地区上海市受雨水影响,企业出货下滑,再加之外围企业销入压力,主导企业率先下调水泥价格,幅度在20~30元/吨左右;山东省进入4月份需求未有明显好转,临沂、莱芜上周价格走低,前期价格上涨地区因需求不足实际执行不到位,潍坊、淄博一带P.O42.5散装水泥主流出厂价仅230~250元/吨;福建市场清明节前南平、福州台泥、炼石等厂价格走低,节后福州工地开工率上升,出货好转,价格跌后走稳,而厦门、龙岩等地工程进展缓慢;浙江市场企业窑线陆续点火,水泥、熟料库存明显上升,清明前后雨水持续,熟料价格暗中走跌,浙北熟料出厂在215~230元/吨,水泥价格总体平稳,金华、舟山个别品牌小幅走跌;江苏水泥价格总体平稳,但行业供需依然严峻,一季度总体产销同比下降三到四成,工程基建需求升幅有限;江西、安徽价格与上期基本持平,江西上期价格走跌后于上周走稳,天气以阴雨为主,需求恢复依然缓慢20和10元/吨,安徽市场在沿江熟料价格上涨影响下,清明前合肥散装42.5和袋装32.5分别上涨 ,但清明后滁州一带部分品牌价格走低10~15元/吨。

中南地区湖南四月依然多雨,市场竞争激烈,长沙、常德一带价格下行;广东市场企业运转率在60%左右,受前期主导企业调价影响,阳江低标价格大幅下行30元/吨,东莞一带散装价格也有所下跌,不过总体而言价格有所趋稳;广西、湖北上周雨水较多,需求不振,企业以稳价为主,湖北部分地区价格暗中下跌;河南市场进入四月后,局部地区厂家有涨价意向,但由于需求疲软恐难以实现;海南市场受农忙影响,需求恢复略有放缓,价格运行依然平稳。

西南地区云南省水泥价格涨跌不一,受需求恢复刺激,大理及丽江等地水泥价格在清明节期间上调10~20元/吨,节后昆明拉法基等厂也上涨了15~20元/吨,而德宏、丽江、大理又有部分品牌价格回落20元/吨,总体而言清明节后价格回落;贵州、重庆、四川高标散装水泥价格平稳运行,贵渝需求仍缓慢启动,四川达州一带32.5袋装出厂价普遍走低,广元海螺外销价大幅走跌至180~190/元。

西北地区陕西市场商混企业开工不足,民用市场需求减少,水泥销售压力增加,宝鸡一带水泥价格走跌,近期又多阴雨,个别企业有库满压力;宁夏市场仍无起色,个别企业有涨有跌,总体变动不大;青海、新疆、甘肃三省价格持平,价格低位运行,短期难改善。

上周,全国仅宁夏地区水泥价格出现上涨,但涨幅微弱,仅0.11%;价格出现下跌的省份有10个,其中,上海、内蒙古领跌,环比分别下跌7.82%和2.02%,山东、福建环比也下跌了0.9%和0.69%,其余下跌省份不足0.5%。

图2:全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥研究院

从价格出现变动的主要省份具体情况上看,上海市受雨水影响,7日海螺42.5散装水泥价格下调30元/吨,富力、南方、万安等地产水泥及金峰、盘固等外来水泥跟降,幅度在20~30元/吨不等;内蒙古地区需求低迷,呼伦贝尔市价格走跌,蒙西、北星价格大幅下调超40元/吨。

表2:价格出现变动的主要省份及品牌情况

数据来源:中国水泥网行情数据中心

浙公网安备33010802003254号

浙公网安备33010802003254号