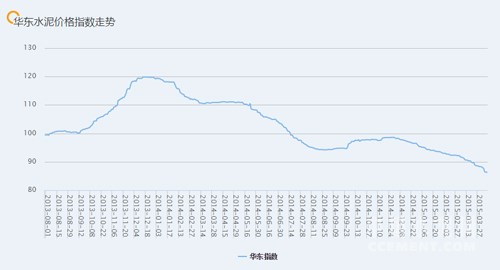

清明节后,华东地区水泥价格整体呈现稳中有降态势。除安徽合肥地区水泥价格于上周基本实现上涨外,浙江、江苏两地水泥价格或将于今日出现局部回落;山东、江西、上海、福建四地多区域水泥价格更承压下行。

近期华东地区水泥价格指数走势

安徽:合肥水泥价格基本实现上涨。年前搅拌站及工程回款不理想,年后工程启动延后,新增项目开工较少,3月安徽合肥地区水泥行情总体较为低迷。

临近四月,当地虽有阴雨影响但工程启动加速,加上沿江熟料价格上涨影响,4月1日开始,合肥地区42.5级散装水泥价格普遍上涨20元/吨,32.5级水泥价格上涨10元/吨。经过连日来过渡调整,目前合肥水泥价格基本实现上涨。而上周内受市场疲软及外来水泥影响,清明后滁州地区海螺、皖珍珠等品牌部分规格水泥价格走低10-15元/吨。

浙江、江苏:水泥价格或有局部回落。三月中旬后,区域主要企业磨机陆续从半停状态恢复正常运转,窑线陆续点火,水泥、熟料库存开始上升。清明前后,受雨水影响,当地水泥需求恢复乏力,市场熟料价格有所回落,目前浙北熟料出厂价基本在215-230元/吨。四月上中旬水泥销售压力不减,水泥价格或有局部回落情况。四月下旬若天气好转,需求正常回暖,行情或有改善可能。

上周内,江苏水泥价格总体平稳,进入四月后江苏地区主要企业基本保持正常运转,水泥、熟料产能释放使得当前供求形势更加严峻。目前来看,一季度江苏地区水泥产销与去年同期相比下降三到四成,当前民用需求方面增加较为明显,工程基建类需求有所上升但增幅不大,四月形势依旧严峻。

山东、江西、上海、福建:多地水泥价格承压下行。四月以来山东行情没有明显好转,水泥价格经历三月初勉力上调后,因需求启动不足短期难有调整。其中,潍坊、淄博地区年后市场恢复不理想,主要厂家水泥价格陆续下调,三月也未能跟随上调,目前P.O42.5散装水泥主流出厂价仅在230-250元/吨。

近期阴雨天气较多,江西整体市场需求恢复较缓,仅在常态五成左右。四月初以来九江地区水泥价格走低10-20元/吨,为抢占工程及搅拌站市场,散装水泥价格下调幅度相对略大。此外,近日吉安地区南方水泥增加返利10-20元/吨,水泥价格变相走低。

近日上海地区市场需求恢复较缓。7日起上海地区海螺42.5级水泥挂牌价下调30元/吨,其余地产水泥及金峰、盘固等来外水泥价格跟降20-30元/吨。区域整体水泥价格承压下行。

清明节前,福建福州地区台泥、炼石水泥部分规格报价下调10-20元/吨。其余品牌报价自三月下旬走低后趋稳,目前区域P.O42.5散装水泥主流出库价降至275-290元/吨。总体来看,清明以来福州工地开工率上升,出货情况好转,遇雨水天气略有回落,未来短期价格趋稳为主。而其余厦门、龙岩等地情况暂无明显好转,工程进展缓慢。

相关产业信息一览:

今年金华全市交通基础设施建设计划总投资158.1亿元。在市本级层面继续重点推进和实施“九个二”工程,在全市层面上进一步指导和落实“5816”计划。“九个二”工程指的是两条高速、两个互通、两条国道、两条中线、两条规划省道、两个水运项目、两个现代物流园区、两项公交优先发展战略的重点任务、两项重点改革课题。

分析人士表示,实现长江中游城市群一体化发展,加快高速铁路、长江及其支流航道整治和沿江港口等基础设施互联互通建设无疑成为重中之重。初步估算,三个省之间共同推进的交通运输网络体系建设有望撬动超过万亿元规模的基建投入,将带来一场投资盛宴。

近日,江西省住建厅、省发改委、省政府机关事务管理局联合下发通知,要求在政府投资公益性建筑及大型公共建筑建设中全面推进绿色建筑行动。

4月1日,由中铁十四局集团承建的蓬莱至栖霞高速公路第二合同段第一根桩顺利开钻。这也是全线首个开工的单项工程,标志着蓬栖高速公路全线正式开工,也标志着荣乌、沈海两高速公路增加一条高速路的“连接线”。

中国铁路总公司相关人士表示, “十三五”期间铁路投资2.8万亿元仅是目前初拟数字,最终投资额极有可能超过该预算。在国务院加快推进铁路建设的大背景下,“十三五”期间铁路完成4万亿元投资仍极有可能。

浙公网安备33010802003254号

浙公网安备33010802003254号