2014年华润水泥业务主要区域广东、广西水泥价格年度均值较2013年有大幅提升,使得公司营业额出现明显增加。年内,华润水泥在福建省内搭建好与福建水泥的合作平台,2015年2月统一销售平台开始运作,两家的合作带来了双赢的预期。

量价齐升使得业绩稳定增长

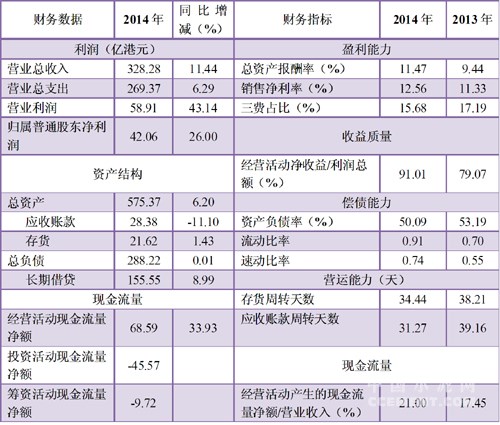

2014年华润水泥全年营业额326.69亿港元,同比增长11.3%;实现净利润42.06亿港元,同比增长26%。水泥、混凝土销量同比均有增加,熟料销量同比小幅下降,得益于产品售价的大幅提升,公司水泥及混凝土销售收入明显提升。年报显示,2014年的水泥销售均价为338港元/吨,较2013年提升了17港元/吨,是自2008年以来的第二高位,仅低于2011年;熟料、混凝土单价也有19.5港元、38.4港元的提升。相比2013年,2014年广东售价高出29.1港元/吨,广西高出13.9港元/吨,海南高出58港元/吨,且广东、海南的销量各增长25%左右。

表1. 华润水泥2014年水泥、混凝土销售情况

数据来源:华润水泥2014年度业绩公告

2014年华润水泥生产每吨熟料的单位煤耗较2013年下降1.3%至150.8公斤,由于较低的煤炭价格及单位煤耗的改善,吨熟料平均煤炭成本同比下降5.8%至99.5港元。2014年公司水泥熟料综合吨成本为227港元,较2013年小幅上涨2.5港元。得益于售价大幅上涨,同时销量增加,公司产品综合毛利率有所提升:2014年华润水泥综合毛利率为31.3%,较2013年上升2.8个百分点,仅次于海螺水泥。

华润水泥偏高的期间费用率拖累了净利润率的增长,全年净利润率为12.6%,较2013年提高1.4个百分点。2014年资产负债率下降为50.09%,仅略高于刚二次上市、拳脚刚开始施展时的2009年,此举为华润水泥的战略调整,消化2012年前大跨步建设生产线、推进市场布局带来的较高的负债率,2011年的资产负债率最高位60.56%。在大环境的水泥需求进入“平台期”下,公司坚定执行“3+2”战略,提高管理效率、备以充裕现金流,积极应对。

表2:华润水泥2014年财务数据及财务指标

数据来源:华润水泥年度报告,WIND资讯

年内,公司已批准并启动兴建六座年产能为360万立方米的混凝土搅拌站,同时位于广东封开(年产能310万吨熟料)、贵州安顺(水泥及熟料产能分别为200、140万吨)、广西合浦(水泥及熟料产能分别为200、160万吨)、广东廉江(水泥总产能为300万吨)的项目以及广东罗定一套日处理量300吨的垃圾处理线项目仍处于在建状态,预计2015年及2016年投产。贵州项目的投产将稳固华润水泥在当地的市场地位,六座混凝土搅拌站如果能够在2015年全部投产将有助于华润水泥业务区域内混凝土市场占有率的提高。

与福建水泥合作的平台有助于公司稳定福建市场的盈利能力

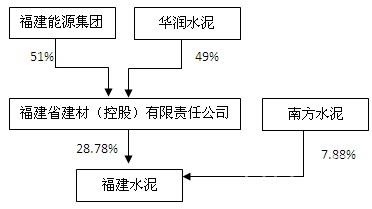

截止2014年底,华润水泥完成对福建水泥实际控股人福建省建材(控股)有限责任公司49%股权的收购,华润水泥以货币及9家混凝土企业全部股权出资,投入6.82亿元(其中货币出资3.78亿元,9家混凝土公司作价3.04亿元)实现增资扩股,而福建省能源集团则以所持福建水泥28.78%的股份作为出资额。至此,华润水泥相当于间接持有福建水泥14.1%的股份权益,股份权益比例超过南方水泥。

图1:华润水泥间接拥有福建水泥股份权益14.1%

数据来源:福建水泥年报,中国水泥研究院

2014年12月30日,华润水泥与福建水泥投资合作注册成立了福建省福润水泥销售有限公司,其中华润水泥占合营公司的49%股权,福建水泥占51%股权,2015年2月,福润水泥开始销售双方在福建区域的水泥产品。华润水泥与福建水泥在福建省的熟料产能占比达到30%,两家统一销售平台之后将有助于提高两家水泥在区域内的市场话语权。

近期福建水泥发布公告称福润水泥销售公司计划2015年销售华润水泥福建公司产品,计划从华润水泥福建公司购进水泥1000万吨,购进商品熟料40万吨,销售公司将根据公司章程及福建水泥与华润水泥控股的合资合作协议分批签订购销合同。华润水泥2014年在福建省的水泥产品销量较2013年略有所下降,售价也小幅下降。如果福润水泥销售公司这一平台能够良好运行,良好整合华润水泥及福建水泥的销售渠道,预计对稳定当地市场价格及提高销量起到较大作用,华润水泥在福建地区的盈利稳定增长将值得期待。

浙公网安备33010802003254号

浙公网安备33010802003254号