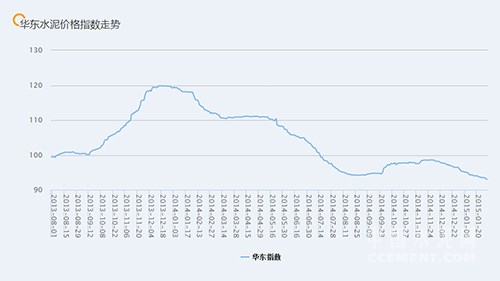

上周,华东各地均受降温降雨天气影响,再加上临近年关,造成水泥需求继续回落,各地企业主要以稳价为主;山东为提升销量,价格继续下行,但后期市场价格下滑幅度已有限。

近期华东水泥价格指数趋势

浙江:一月市场传统淡季,水泥需求继续回落,周内受降温降雨天气影响,水泥出货短期下降明显。价格方面,周内各地报价主稳。前期水泥、熟料价格持续下跌,加上春节停窑将近,主导企业有意节前稳价为主。

江苏:受季节性因素影响,加上临近年关,苏南地区新增项目较少,整体需求继续下滑。且经销商消化前期大票后提货积极性普遍不高,中下旬区域鹤林、扬子、金峰、盘固、台泥等部分大厂执行价格继续走低5-10元/吨左右。而天山、南方因执行错峰停窑,虽销量有所下滑,但继续稳价为主。且近日苏南雨雪天气进一步影响区域企业出货,加上春节淡季将至,区域需求、销量继续缓慢下滑为主。

安徽:中下旬以来,受雨雪天气影响,区域水泥需求大幅萎缩,水泥销量持续下降。经过前期价格下调,区域主要企业报价暂以低稳为主。但为提升淡季销量,皖江沿岸部分厂家外销力度加大,部分价格仍有微幅走低情况。目前沿江熟料外销出厂降至190-210元/吨左右。

山东:一月以来鲁南地区水泥需求较为低迷,区域水泥销售压力较大。为提升销量,近日临沂地区主要企业水泥价格相继走低30元/吨左右。调整后目前P.O42.5散装水泥挂牌价降至240-260元/吨,而部分小厂更低至210-220元/吨左右。且近日价格仍有继续走低的倾向。而周边枣庄一带,山水、中联、上联等主要厂家已如期开始停窑,现主流出厂暂稳。济宁地区行情也相差无几,价格行情持续低位运行,区域大厂P.O42.5散装水泥出厂价也仅在225-240元/吨左右。总体来看,鲁南水泥供求矛盾尤为突出,价格水平已整体偏低,而外销价格仍可在以上报价上下浮10-20元/吨左右。此外,淄博、烟台等地一月开始已进入停窑检修期,但为消化库存,市场部分水泥报价仍有小幅下滑。目前两地大厂主流地销出厂基本在P.C32.5袋装水泥220-230元/吨,P.O42.5散装水泥250-260元/吨,而烟台大厂P.O42.5散装水泥外销出厂价190-200元/吨左右。春节淡季将至,山东市场行情继续弱势下行,但后期市场价格下滑幅度已有限。

福建:周内福州、宁德等部分地区受阴雨天气影响,需求出货有所下滑,价格方面继续守稳为主。而南部龙岩、三明等产地库存压力较大,目前龙岩大厂P.O42.5散装水泥出厂价225-235元/吨左右,水泥价格低位运行。

江西:中下旬以来淡季市场受天气影响,需求继续走淡,近期赣西、赣南地区价格走低后报价趋于平稳。而北部虽阴雨影响需求继续下滑,但南昌一带大厂产销较为平稳,仅周边瑞昌、九江地区部分价格略有下行,总体行情暂稳运行。

上海:周内受阴雨影响,水泥需求出货下滑。近期低标水泥价格走低后,地产高标价格暂稳运行。

相关产业一览:

从提交至福建省第十二届人大三次会议审议的《关于福建省2014年国民经济和社会发展计划执行情况及2015年国民经济和社会发展计划草案的报告》中获悉,今年安排省重点项目490个,计划建成和新开工各150个。

从安徽省水利厅了解到,安徽省2015年将投资130亿元用于重点水利项目建设,投资100亿元完成面上农田水利工程。这将是安徽省自2012年以来,连续第四年落实和完成水利投资“双超百亿”。新一轮治淮进入全面提速阶段。

今年山东将继续加大高速公路投资建设力度,力争到年底全省高速公路通车里程达到5425公里。备受关注的济青高速北线扩容项目也正在加紧论证,有望年内正式启动建设。

2015年山东将抓住此机遇,一方面推动8条铁路及15条公路等重大基础设计与周边省市区互联互通,另一方面,将深化东亚海洋合作平台与中韩地方经济合作建设,争取青岛获准开展自贸区试点。

浙公网安备33010802003254号

浙公网安备33010802003254号