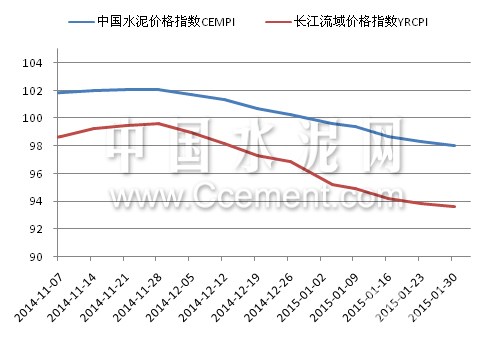

上周五,中国水泥价格指数(CEMPI)为98.04点,环比下跌0.29%,价格延续跌势。周内,全国水泥需求继续走弱,北部地区企业停窑,水泥生产活动基本停止,水泥价格以稳为主;南方地区雨雪天气来临,淡季因素下企业出货量继续下滑,当地企业积极稳价,春节前水泥价格下跌预期及空间缩小。与去年同期相比,全国水泥价格下跌了15%。上周,长江流域水泥价格指数为93.63点,环比下跌0.21%,自去年12月份下跌以来跌幅首次低于全国平均水平。与去年同期相比,价格下跌了24.98%。

图1:中国水泥价格指数走势图

数据来源:中国水泥网指数中心

分区域来看,上周,东北、华北、西南水泥价格指数与上期持平,西北水泥价格指数较上期也基本持平,环比变动脚下,为-0.01%;华东、中南继续成为全国水泥价格走跌的主要区域,双双下行0.49%和0.4%。

表1:上周六大区域水泥价格指数变化情况

数据来源:中国水泥网指数中心

上周,东北地区主导企业保持少量出货,水泥企业停窑放假,市场处于冬休平稳期,价格以稳为主,较前期持平。

华北五省省需求继续走淡,区域企业日均销量下降四到六成左右。价格方面,各省基本与前期持平,仅河北小部分袋装水泥价格零星下调。

华东地区山东省南部地区自进入1月份需求一直保持低迷状态,企业销售压力大,上周临沂及周边枣庄一带主导企业走低,济宁一带价格亦地位运行,此外淄博、烟台等地开始进入停窑检修期,部分水泥报价小幅走低,整体市场继续走弱,但后续下行幅度有限;浙江省受降温降雨影响,水泥出货下降明显,个别企业价格有所下滑,总体报价以稳为主;江苏省临近年关,下游需求继续走弱,主导企业水泥价格走低5~10元/吨,另有部分企业因停窑以稳价为主;安徽省受雨雪天气影响,需求大幅度萎缩,皖江沿岸部分厂家外销力度加大,价格有所走低,总体以稳为主;福建、上海、江西受阴雨天气影响,需求下滑出货减少,企业报价维稳。

中南地区广西受省内水泥新产能投放影响,南宁、河池、武鸣地区主要厂家价格走低10~30元/吨不等,北部百色市场因此也有部分袋装品牌价格走低;广东因前期北江封航,区域水泥销量大幅下滑,清远一带竞争激烈,高标价格连续走低,此外惠州一带袋装价格走低10~20元/吨;湖南省局部地区阴雨天气不断,长沙、衡阳主导企业水泥价格走低20~30元/吨不等,春节前水泥需求继续下滑;湖北、海南、河南三省市场继续走淡,价格暂稳,湖北一带雨雪天气使得各地需求明显下滑,海南上周亦受雨水影响,企业出货下滑,河南需求下滑,企业开始停窑。

西南地区四川省民用需求大幅下降,低标价格明显回落,区域主流出厂降至P.C32.5袋装230-240元/吨,P.O42.5散装270-280元/吨左右;贵州、重庆、云南、西藏四省价格与上期持平,贵州因华润低价冲击,怀仁地区袋装水泥继续走低10元/吨,散装暂稳于310~320元/吨左右;重庆受雨雪天气影响,需求继续走弱,预计后期局部市场价格或有小幅走低,云南淡季之下文山地区海螺以低价抢占市场,区域袋装水泥价格走低10~20元/吨,散装暂稳,滇北一带受阴雨影响,企业库存压力大增,价格后期或有下跌。

西北五省工程停止,企业停窑,价格总体平稳,仅陕西铜川、咸宁、宝鸡小部分企业有所微调,幅度不大。

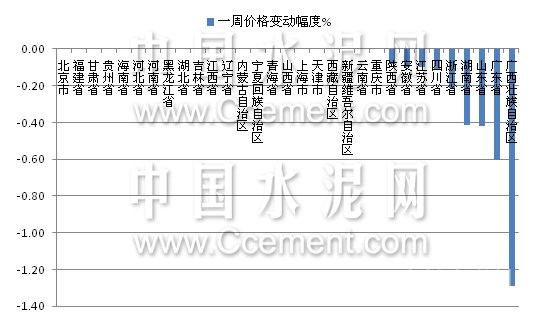

上周,全国无一省份水泥价格出现上涨;价格出现下跌的省份有9个,其中广西、广东领跌,跌幅分别为1.29%和0.61%,其余价格下跌省份跌幅不足0.5%。

图2:全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥研究院

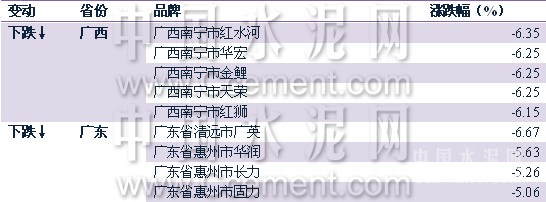

从价格出现变动的主要省份具体情况上看,广西南宁地区红水河、华宏、红狮等多个品牌为稳定销量对散装水泥价格进行下调,幅度均在20元/吨左右,此外27-28日河池虎鹰、武鸣红狮、南宁华润等主要厂家对销售周边地区袋装水泥价格下调10-30元/吨不等;广东省惠州、清远一带因区域竞争加剧影响,价格连续走低,累计下调幅度在20元/吨,清远一带高标散装价格已跌破300元/吨。

表2:价格出现变动的主要省份及品牌情况

数据来源:中国水泥网行情数据中心

以上为上周全国及部分地区行情的总体概况,欲了解六大区域和省份更多细节,请查看每周区域(东北/华北/中南/华东/西南/西北)周评 ,欲了解各省水泥价格,请查看水泥网数据中心 。

浙公网安备33010802003254号

浙公网安备33010802003254号