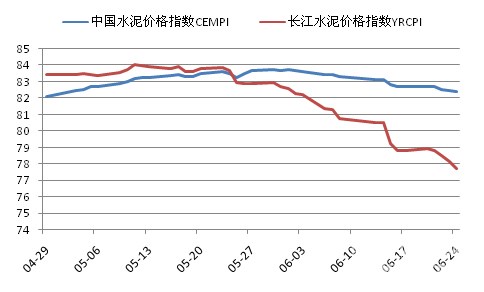

上周长三角地区受梅雨天气影响水泥需求继续下滑,同时水泥价格受梅雨打压继续下探。北方地区除东北、华北局部地区延续上涨行情的落实,西北则保持价格低位稳定运行。上周末中国水泥价格指数(CEMPI)为82.43,环比下降0.31个点;长江水泥价格指数为77.71,环比下降1.08个点。

进入6月份长江水泥价格下滑速度加快,6月24日指数较5月底已经下降近5个百分点,而北方水泥价格进入6月份则保持较为平稳的走势,个别地区弱势上涨无法抵消长三角区域价格下滑的影响,拖累全国水泥均价呈现明显下降走势。

图1:近三个月全国及长江区域价格指数走势

数据来源:中国水泥网,中国水泥研究院

分区域来看,上周华北、东北、西南地区价格指数均呈环比上涨走势,华东、中南价格指数呈环比下降走势,西北地区价格稳定运行,价格指数环比没有发生明显变化。同比来看,6月份西北地区价格的上涨令其成为唯一一个价格比去年同期略高的区域,其他区域价格仍与去年同期有一定差距,华北地区尽管在5月份出现大幅上涨,目前仍较去年同期有15.13%的差距。

表1:六大区域价格指数周环比变化

数据来源:中国水泥网,中国水泥研究院

上周华东地区价格继续延续下行走势,长三角地区阴雨不断价格跌跌不休。江苏中部扬州、泰州继月初价格走低10-15元/吨之后上周高标号散装水泥价格继续走低10元/吨;南部苏锡常及南京、镇江等地价格也维持下行走势,主要厂家大部分规格水泥价格下滑10-20元/吨。浙江地区中高考之后气温明显上升,水泥需求整体较为低迷,上周杭州及周边地区水泥、熟料价格下滑10-15元/吨,月内整体库存上涨,主要厂家有库满停窑压力。安徽同样受阴雨天气影响需求进一步萎缩,价格持续走低,18日巢湖地区部分厂家报价走低15元/吨,周边合肥市场价格相应下滑。中下旬以来上海地产水泥销量下降3-4成左右,上上周主要品牌水泥价格下调20元/吨左右,上周价格暂稳。华东地区山东省水泥市场出现与长三角不同行情走势,6月山东地区开始夏季停窑,中旬之后停窑厂家明显增多,下旬起主要企业继续调整各地市场报价,限定最低出厂价减少低价订单,大企业报价出现明显回涨。

上周华北、东北地区只有局部地区出现价格上涨,上涨态势已经明显放缓,这些地区主要是前期价格上涨的落地并非出现新一轮价格上涨。从跟踪情况来看华北只有河北的沧州、唐山及东北的吉林、黑龙江个别地区个别品牌价格出现滞后性调涨,其他地区价格稳定运行。 西南地区主要是四川个别地区个别企业价格在周初有小幅上涨,周末贵州部分地区价格出现价格下降。

上周中南地区两广走势平稳,两湖地区明降暗降逐渐增加。月中广东粤北及珠三角区域价格上调之后其余地区暂无跟进,上周价格平稳运行;广西由于阴雨天气较多企业库存压力较大,百色、崇左地区部分企业袋装价格小幅下浮。湖南地区降雨较前期有所减少,但需求改善有限,长株潭市场暗降情况仍然存在;湖北中旬以来恩施地区主要厂家水泥销价陆续走低,鄂东地区企业库存压力较大,近期有停窑减压的可能,整体来看市场价格仍有继续走低的趋势。

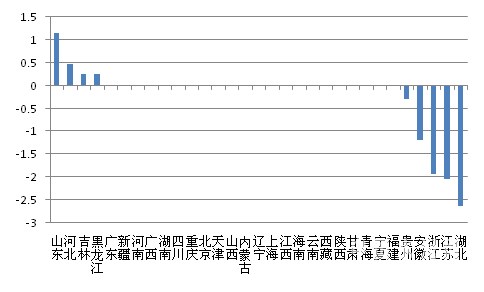

上周全国31个省市区价格出现明显变化的有9个,上涨的有4个,下跌的有5个,从上涨与下跌幅度来看,上周价格下跌的省份下跌幅度高于上涨省份的上涨幅度,且从各省涨跌变化范围来看上涨省份大多只是个别区域的价格调涨,只有山东省价格上涨涉及到多个城市,同时也是主导企业再进行调涨。下跌省份的价格变动范围较广,且基本包含了主要消费市场。

图2: 全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥网行情数据中心

各省市价格变动详情如下表:

表2:上周各地水泥品牌价格变动详情(元/吨)

数据来源:中国水泥网行情数据中心

以上为上周全国及部分地区行情的总体概况,欲了解六大区域和省份更多细节,请查看每周区域(东北/华北/中南/华东/西南/西北)周评,欲了解各省水泥价格,请查看水泥网数据中心 。

浙公网安备33010802003254号

浙公网安备33010802003254号