上周,北方市场需求陆续启动,东北局部地区水泥及搅拌站基本全面开工,辽宁大部分地区企业推涨水泥价格;华北地区各地开工陆续复苏,搅拌站开工增加,区域水泥总体需求继续恢复性上涨;西北地区陕甘等地企业较为活跃,陕南市场全面启动,需求回升较好。随着北方地区需求与生产的陆续恢复,全国大规模市场启动已现,各地在前期价格低迷的基础上不断上调水泥价格,上周全国水泥价格出现明显回升走势。

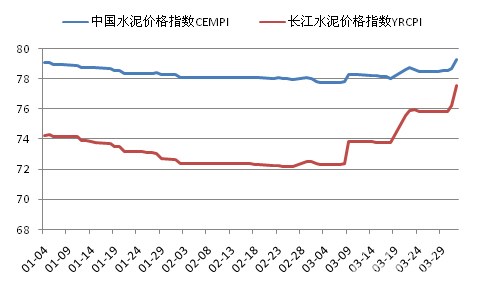

上周五,全国水泥价格指数为79.31,环比上涨0.81%,其中长江水泥价格指数环比上涨1.72个点至77.59,继续领涨全国。

图1:中国水泥价格指数走势图

数据来源:中国水泥网,中国水泥网指数中心

分区域来看,长三角及整个华东地区自3月初以来延续了价格上涨的良好势头,截止到4月1日,华东地区水泥价格指数周环比上涨了1.66个点,月环比上涨了3.88个点。从指数变化上看上周东北、西北价格未发生明显波动,华北、西南、中南地区价格出现小幅上调。

表1:上周六大区域水泥价格指数变化情况

数据来源:中国水泥网,中国水泥网指数中心

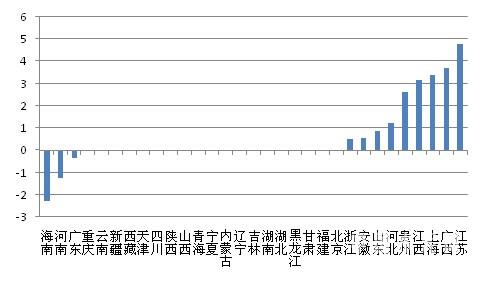

上周,全国31个省份中价格下降的有3个省份,分别为海南、河南、广东,其中海南为前期价格下调的滞后调整,河南、广东个别地区出现价格下调。价格上涨的有9个省市,华东地区7个省市中6个出现价格上扬,江苏周价格环比幅度最大,达到4.8%。

图2:全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥网,中国水泥研究院

上周华东长三角一带水泥、熟料价格继续推涨10-20元/吨,安徽沿江及江苏地区水泥、熟料价格三度上调,浙江此前价格未上调的地区上周价格也开始跟调。浙江杭州、嘉兴、湖州市场现行调涨,25-29日南方水泥对浙江大部分市场销售的水泥价格上调10-20元/吨,同时部分地区海螺、中联水泥价格普遍上调10-15元/吨。浙西地区在3月30日至4月1日全面上调水泥价格10元/吨。苏、皖地区在3月末4月初价格联动上浮10-20元/吨,同时江西各地区水泥价格也开始全面反弹上调,各地主要厂家相继上调水泥、熟料价格20元/吨。山东地区3月上旬个主导企业有意推涨价格,但因市场启动缓慢反应平淡,下旬山水、中联再度引导价格上涨,但从目前情况来看各地市场仍以消化前期低价订单为主。福建地区三月份主要企业价格出现下调,但受华东水泥熟料价格上涨的影响预计后期有上涨的动力。

东北地区市场继续缓慢启动,辽宁地区在上上周推涨水泥价格之后上周执行力度骗弱,实际开单仍低于原定上涨目标。上周,辽宁低价水泥继续冲击吉林四平、长春等地,使得长春地区价格略显混乱。其他地区价格维持稳定,由于有较多的市政基建等项目开发商不明确,水泥需求表现平平,价格全面上涨难度较大。

上周华北地区搅拌站开工增加,整体需求继续恢复上涨。上周京津行情保持平稳,河北除唐山继续受世园会影响开工不足以外,冀中南地区局部市场价格有小幅上扬走势,石家庄周边地区水泥几熟料价格上调10元/吨,保定地区市场需求恢复相对较好,下一阶段价格有望提升。山西、内蒙古地区正处于需求复苏阶段,价格暂时稳定。

西北地区陕西、甘肃、新疆企业相对较为活跃,上周陕南市场已经全面启动,汉中水泥价格再次上调10元/吨左右,3月西安、渭南、铜川、咸阳等关中地区水泥企业推涨水泥价格20-30元/吨,但从实际执行情况来看实际涨幅只有一半左右。新疆地区受长期错峰停窑影响企业库位较低,针对一些重点项目启动,主要地区的主导企业报价大幅上涨。

中南地区上周只有广西市场相对表现突出,两湖地区较为稳定,广东珠三角市场继续弱势运行,粤东梅州地区袋装价格略有下滑,河南自18日进行统一涨价后下游接受程度不理想,个别企业价格已有回调。广西大部分地区水泥、熟料价格在4月1日起上调20元/吨,受难不市场价格强势上涨影响,北部企业上调意愿增强。海南三亚市场

西南一带除贵州在省协会引导下主导企业相继发布上涨消息之外,其余地区市场价格稳定。从市场反馈来看,黔中地区厂家调涨落实情况较好,其他地区反应平淡。

表2:上周各地水泥品牌价格变动详情

数据来源:中国水泥网行情数据中心,中国水泥研究院

以上为上周全国及部分地区行情的总体概况,欲了解六大区域和省份更多细节,请查看每周区域(东北/华北/中南/华东/西南/西北)周评,欲了解各省水泥价格,请查看水泥网数据中心 。

浙公网安备33010802003254号

浙公网安备33010802003254号