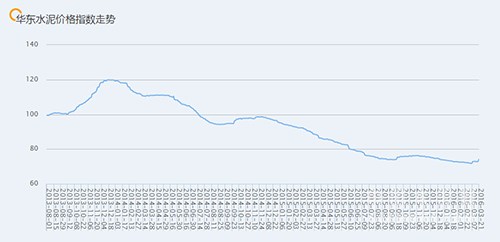

上周,华东水泥市场经历前段时间的一番涨跌变动之后,逐渐趋于平稳。总体来看,江苏、浙江、安徽等地出现零星的小幅上涨,其余地区价格压力较大。

浙江:据市场反馈,浙北杭州、湖州于前期传出价格上涨后,杭州执行尚未到位。另外,上周宁波地区低标水泥价格受金华水泥价格下调影响,海螺等地产水泥低标价格下浮10元/吨,而温州地区则受海螺价格上调带动,42.5散泥出现10-15元/吨上涨。

江苏:3月上旬江苏地区水泥、熟料价格在经历一番10-20元/吨的全面上调后,上周仍处于消化低价大票及落实上涨阶段。目前来看,仅少数厂家未全幅执行,但调涨基本达到预期效果,同时为继续拉涨市场价格,主导企业有意近期再次推涨熟料价格20元/吨。

安徽:近期,安徽地区价格行情总体呈现上涨势头,皖江熟料、水泥价格基本与长江下游市场同步推高。中旬以来安徽中北部地区价格开始上涨,3月11日前后除阜阳中联低标价格下调10元/吨外,怀远中联、珍珠、舜岳等厂家对蚌埠、淮南市场部分水泥售价上调15-20元/吨。3月17日前后,皖北宿州、亳州、淮北地区主要企业也普遍上调低标袋装水泥价格10元/吨。总体来看,目前工程方面启动略显缓慢,散泥市场恢复不佳,价格近期上扬可能性不大。

山东:山东水泥企业自1月1日至2月29日施行错峰停窑,目前省内窑线已基本恢复生产。同时主导企业正拟推动水泥价格上涨,3月6日起区域山水、中联均传出有意提价10-20元/吨。从近日市场反馈来看,济南、聊城、泰安、枣庄、日照、青岛、烟台、德州等各地均有上调消息传出,也有一些厂家报价跟随调涨,但总体需求恢复尚在五至六成,对新价支持不足,缺乏市场认可,基本仍按原价执行,近期报价回落概率较高。

江西、福建、上海:江西市场水泥价格年后已经过一番全面大幅下滑,三月中旬之后价格行情进入平稳期。福建市场亦是大稳小动,受闽南市场红狮水泥价格上旬走低10元/吨影响,上周华润水泥价格跟随下滑10-15元/吨。另外,沿海市场受外来水路低价水泥影响,地产水泥继续承压运行。

相关产业信息:

水利部部长陈雷当前最为紧迫、最为关键的就是要坚持绿色发展理念,全面贯彻“节水优先、空间均衡、系统治理、两手发力”的新时期水利工作方针,大力推进水生态文明建设,节约利用水资源,改善城乡水环境,维护健康水生态。

笔者认为,周小川的演讲透露出中国经济当下最大的风险,不是房地产,不是过剩产能,不是政府债,而是高企的企业债,和因此引发的银行不良贷款的飙升。

“十三五”能源规划有望上半年出台 严重产能过剩行业3年不上新项目

“十三五”规划首要政策取向是化解产能过剩,对已出现严重产能过剩的传统能源行业,“十三五”前三年原则上不上新项目。据悉,“十三五”能源规划正在紧锣密鼓制定,已经形成初稿,很快将征求意见,三四月份报到国务院,上半年有望出台。

中国经济走势到底是“U型”还是“L型”?新的经济增长动力在哪些领域?供给侧改革又需如何推进……在世界经济增速放缓的大环境下,中国经济的未来走势成为多方关注焦点。

中国建材宋志平董事长宋志平在主题为“去产能和去杠杆:迈过结构调整之槛”分组会上表示,去产能对水泥行业至关重要,要采取限产、重组和反对不正当竞争等措施,解决产能过剩的问题。更为重要的是,国家要提供资金和政策支持水泥行业重组。

浙公网安备33010802003254号

浙公网安备33010802003254号