上周五,中国水泥价格指数(CEMPI)为78.03点,周环比下跌0.34%,由上上周的涨势重归跌势,显示总体处于复苏通道中的行情并不稳定,市场需求基础不实涨价阻力较大。从全国范围来看,北方市场错峰生产期限将至,整体执行效果较理想,随市场加速解冻复苏,东北、华北部分地区价格开始跃跃欲试上提,西北行情在陕西苏醒之后,新疆、甘肃等地也有所表现;南部市场的华东长三角在前期的试探性上浮之后上周回归平稳,中南市场除河南价格有推涨外其余各地仍以下行势态为主,西南价格大稳小动,低位运行。

上周五,长江流域水泥价格指数(YRCPI)为73.82点,由前两期的连续回升转跌,环比下跌0.04%。从沿江市场来看,企业在上一轮调涨之后,观察市场反应。在各地散装价格调后走稳情况下,熟料及袋装价格仍有调涨举动。

图1:中国水泥价格指数走势图

数据来源:中国水泥网,中国水泥网指数中心

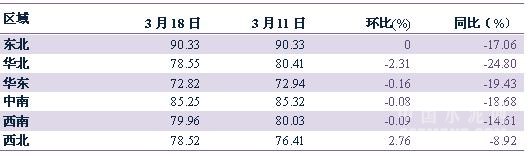

除西北水泥价格指数再度呈上扬走势,其余五大区域水泥价格指数环比走低。西北地区陕西涨势由关中扩大至陕南地区,新疆、甘肃等地部分地区的袋装价格也小幅上涨;东北地区熟料、袋装价格率先启动调整;华北地区因部分企业价格出现明显下调区域价格指数环比小幅下降2.31%;华东市场周内仍在消化上轮提价,虽亦不少地区再次传出涨价声音,但实际市场执行有待观察;中南指数在两广价格受降雨压制继续下滑而走低;西南市场多数地区市场需求偏弱,多地涨价计划迟迟得到不执行,总体行情稳中趋弱。

表1:上周六大区域水泥价格指数变化情况

数据来源:中国水泥网,中国水泥网指数中心

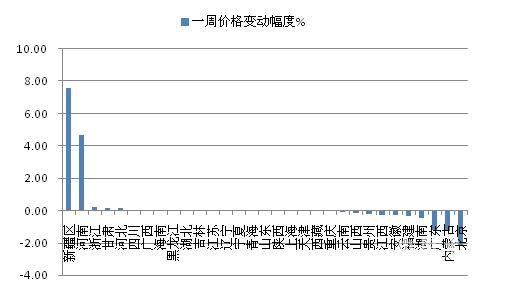

上周,全国31个省份中新疆、河南的水泥价格环比明显上涨,新疆涨幅达7.57%,河南亦有4.68%,浙江、甘肃、河北涨幅较小;10个省市的价格环比回落,其中,北京降幅超过2%,内蒙古及广东的降幅也在1%以上。

图2:全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥网,中国水泥研究院

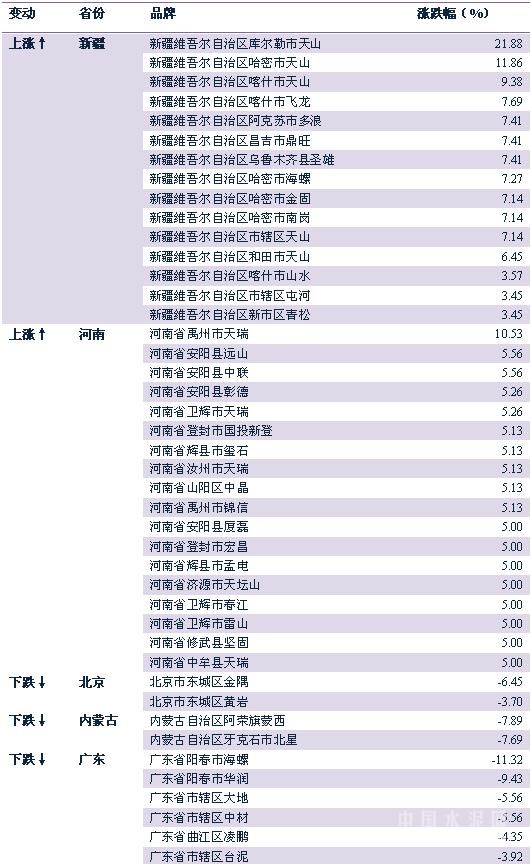

从价格出现变动的主要省份具体情况上看,周内,新疆的喀什、乌鲁木齐、哈密、阿克苏、和田等地的天山、海螺、青松的主要品牌水泥价格均有10-20元/吨的提价,停窑限产之后加上企业自律一致使得地区价格得以上浮;河南省内各地厂家在18日普遍上调各主要各规格水泥价格15-20元/吨左右。而北京的金隅、黄岩两品牌价格有10-20元/吨的降幅,内蒙古的阿荣旗、牙克石地区主要品牌水泥价格下调30元/吨,广东地区的市辖区、阳春等地的海螺、台泥、中材主导企业价格有5-30元/吨不等的下滑。

表2:价格出现变动的主要省份及品牌情况

数据来源:中国水泥网行情数据中心

以上为上周全国及部分地区行情的总体概况,欲了解六大区域和省份更多细节,请查看每周区域(东北/华北/中南/华东/西南/西北)周评,欲了解各省水泥价格,请查看水泥网数据中心。

浙公网安备33010802003254号

浙公网安备33010802003254号