一、区域市场概况

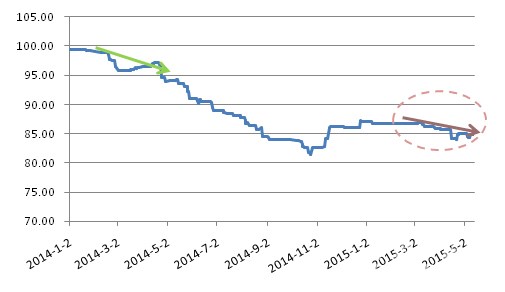

西北水泥市场自3月中下旬逐渐启动,开始由传统淡季步入旺季时节,但整个4月份市场总体需求疲软无力,民用、基建、房地产等各方面需求回暖均不及预期。3月中旬西北各企业窑线在错峰生产及自主停窑结束后陆续开启,市场消化有限,存库压力上涨促使市场行情下行。从西北水泥价格指数走势来看,在4月中上旬以前维持稳中略降态势,而后出现一轮明显降幅,至5月中上旬处于低位震荡阶段。5月13日,西北水泥价格指数为84.97点,较3月初下降约2%,相较于去年同期西北行情自2月下旬以来的迅速降温,表现较好的低位抗跌性。

虽自2014年下半年以来,西北各省基建投资为配合国家“丝绸之路经济带”战略均有发力增长,但整体进度较缓,部分项目又因资金紧张一再推迟开工,严重影响了西北今年上半年的基建水泥需求。

图1:2014年以来西北地区水泥价格指数走势

数据来源:中国水泥网指数中心

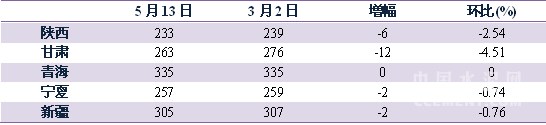

据中国水泥网行情中心的数据显示,自3月初以来,陕西、甘肃两地价格环比降幅较大,分别为2.54%、4.51%,其中陕西价格下行主要在4月下旬,而甘肃则在3月上旬;宁夏、新疆价格环比略有下行,降幅不到1%;青海市场行情平稳,价格持稳。

表1:2015年3月以来西北地区P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网行情数据中心

3、4月份为西北水泥市场淡旺季过渡时期,该时期内整体行情下行在市场预期之内,基于当前价格低位,大幅下跌的空间已不大,地区水泥价格基本以小幅调整为主。下一阶段,重点工程建设为西北水泥市场需求的支撑,整体开工较前期会有较明显好转,多地水泥价格有望迎来回涨机会。

二、重点市场行情解析

陕西:需求基础不实,4月底推涨效果欠佳

4月中上旬,陕西市场需求回升缓慢,且受前期持续降雨影响,销售欠佳,企业库存至满位,价格松动下调以缓解库存压力;下旬起关中地区需求提振明显,企业出货量增加(袋装需求恢复正常,散装仅六七成),海螺、冀东等主导企业趁势推涨,上调42.5级散装出厂价20元/吨,周边企业涨幅略低,在10-15元/吨不等,部分厂家对其余规格也有小幅上调。4月内,陕北市场需求低迷态势未改,企业销量偏低,P.O42.5散装主流出厂仅180-210元/吨左右。

五一后,关中地区最终实现小幅上调5-10元,上涨效果不及预期,现关中P.O42.5散装主流出厂245-255元/吨左右。5月初,尧柏水泥主市场陕南汉中、安康等地受外来水泥影响,下调地区袋装水泥价格20元/吨左右。陕北榆林、延安地区市场需求平淡,基建项目及房地产支撑力度较弱,厂家价格维持低位运行,价格上行较为艰难。

一季度陕西GDP增速为6.9%,与全年预期增长10%的目标差距较大。一季度投资表现乏力,固投增速降至个位数,仅5.6%,房地产投资更是负增长,以供应房地产市场为主的下游搅拌站开工严重不足,且资金短缺,致使散装水泥需求同比减少三四成。基建投资虽表现30%以上的高速增长,但须时间落实体提振水泥需求。下一阶段,陕西地区价格平稳走势或将延续,库存高位蕴含较大下行风险,好在目前关中企业的默契程度较高,共同维持市场平稳发展意识强。

图2:陕西、甘肃、新疆P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

甘肃:新增产能致兰州地区成行情洼地

3月上旬,甘肃兰州永登红狮5000t/d新增产能投放市场,引发兰州市场行情不少的震荡。3月期间,兰州地区水泥价格大幅下调 40-50元/吨,系红狮新增产能的低价水泥冲击影响。兰州周边市场亦不能避免,天水、定西地区价格也仅略高于兰州 20-30元/吨。甘南市场行情也因去年临夏海螺的投产受到压制。

4月期间,市政工程基建及房地产新建项目多数未启动,加上民用建房需求消退,总体市场需求增长不足。平凉、天水、陇南两地下游工程启动,需求环比提升明显,各企业各规格散袋装水泥出厂价格上调10-20元/吨。而兰州地区需求不足,加之新增产能影响,兰州主导企业意向跟进上调的意愿未能实现,价格行情低位运行。

目前,甘肃除定西市场以外,大部分市场需求已基本复苏,大企业已能实现产销平衡,但市场行情表现不一。核心市场兰州地区需求恢复一般,房地产开工依旧偏低,搅拌站需求较弱。虽有周边市场提价氛围利好因素,但终因新增产能和需求支撑弱而难以实现上涨。短期内兰州地区价格低位徘回。其余地区随着重点工程项目启动,水泥需求不断提升,趁机提价意愿有望实现。

新疆:重点工程启动来袭,产能过剩严重,且行且珍惜

4月之前,新疆市场处于未完全开启状况,各地水泥价格基本平稳运行,鲜有变动。4月初,3月企业窑线开启后,企业库存不断增长,地区水泥价格在努力维稳后还是出现松动下滑;月底,部分重点项目启动,下游需求较前期有所提升,企业发货恢复到5-6成,乌鲁木齐地区企业报价上涨30元/吨左右。

下一阶段,随着疆内一大批重点工程项目建设推进,地区水泥需求不断提升,市场将有转好的机会。2015年重点工程投资在3000亿元以上。但2015年全疆淘汰落后水泥产能230万吨,而预计将有5条生产线投产,新增水泥产能600万吨左右,远大于淘汰落后产能,使产能过剩矛盾更加突出,年内总体行情不容乐观。面对如此严峻的市场情势,企业应共同自主维持市场,停产减少市场供给,维持价格稳定。

浙公网安备33010802003254号

浙公网安备33010802003254号