上周五,中国水泥价格指数(CEMPI)为92.77点,环比下跌0.71%,跌幅结束连续四周的持续扩大走势,出现了一定的缩窄。周内,南部地区天气转好,部分地区企业销售弱势改善,但企业因前期库存压力较大,加之市场竞争激烈,价格仍现下调,尤其西南地区农忙开始,民用市场下滑,水泥价格普遍回落;北方市场需求回暖有限,价格底部徘徊,随着项目施工的启动和加速,需求预计会部分改善。上周,长江流域水泥价格为85.94点,环比下跌1.01%,同比下跌25.43%。

图1:中国水泥价格指数走势图

数据来源:中国水泥网指数中心

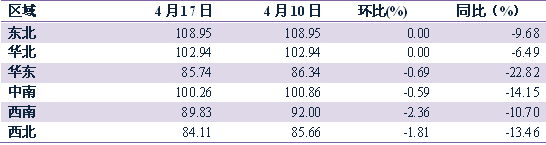

分区域来看,上周,西南、西北地区水泥价格指数全国领跌,跌幅较前期明显放大,其中西南地区水泥价格环比下跌2.36%,西北地区水泥价格环比下跌1.81%;华东、中南地区水泥价格环比继续走跌,跌幅分别为0.69%和0.83%,华东跌幅较上期有所缩窄;华北、东北水泥价格指数环比与上周持平。与去年同期相比,水泥价格同比跌幅超过10%的地区为华东、中南、西北、西南,东北同比跌幅也已经接近10%,而华北跌幅相对较小,为6.49%。

表1:上周六大区域水泥价格指数变化情况

数据来源:中国水泥网指数中心

上周,根据中国水泥网行情数据中心反馈,4月中旬开始东北地区基建及房地产等项目陆续开工,不过施工进展因资金因素较为缓慢,水泥消费弱势增长,黑、吉两省需求恢复至常态4~6成,辽宁不足4成。价格方面,上周,吉、辽两省价格平稳,黑龙江鸡西一带价格有所下跌,不过全省均价较为平稳。

华北地区京津冀价格保持平稳运行,水泥需求环比变动不大,不过区域内库存持续增加,尤其河北一带,水泥价格下行压力较大。山西市场行情大稳小动,企业加大外销力度,低价水泥、熟料向周边省市冲击。内蒙古需求恢复不足三成,呼和浩特仍有部分品牌价格下挫,目前呼和浩特散装价格仅205元/吨左右。

华东地区上海市需求环比增长有限,而外来水泥持续不断冲击,主要地产企业销量仅1500~2000吨/日左右,为提升销量,继续下调价格;江西天气转好,水泥需求有所回升,赣北一带企业为抢占市场对南昌、九江地区各规格水泥价格下调20~30元/吨,景德镇、赣西、萍乡、宜春、少绕一带价格也有10~20元/吨的调整;江苏省价格涨跌不一,其中南通部分水泥价格明稳暗降,中旬后海螺、台泥、鹤林等销往扬州、台州的高标散装价格走低10元/吨,而苏北盐城一带需求较好,价格从月初至今累计已上涨25~30元/吨,不过全省整体需求恢复仍不佳,企业库存维持在7~8成,销售压力较大;浙江市场宁波、余姚、慈溪市场价格因工程需求恢复不济,价格下跌15~30元/吨,近期协会召开会议计划二季度停窑25天以稳定市场价格;山东市场需求未明显好转,市场疲软,水泥产能发挥率不足60%,水泥价格维持平稳,仅个别地区下跌;安徽皖北市场水泥需求恢复至6~7成,海螺、天瑞、相山等厂对高标价格上调10元/吨以提升运营质量,而皖南受需求增长缓慢影响,价格暗中走低10~20元/吨;福建市场武夷山袋装价格下跌10元/吨,其余地区保持平稳,区域库存仍处高位,价格下行有较大压力。

中南地区广西市场需求虽有回升,但区域竞争激烈,南宁、崇左、防城港等多地价格持续下跌,由于新增产能低价冲击,价格仍有较大下滑风险;广东江门、清远天气好转,需求恢复较好,加之北江通航,水泥销量增加,大企业价格开始止跌走稳,但部分小企业袋装价格仍有走低现象,目前水泥、熟料库存仍处相对高位,短期存销售压力;湖北武汉天气较好,企业出货增加,鄂东及周边厂家对低标价格进行上调,预计散装跟调概率较大,而鄂西市场尚无好转,企业有库满停窑情况;湖南永州一带有个别低标价格跟随前期大厂价格下调,幅度在30元/吨,高标价格保持平稳;河南、海南需求表现无改善,价格平稳运行。

西南地区重庆东部企业为提升销量以应对疲软的需求,对水泥价格下调5~10元/吨,而西部一带继前期上涨后也出现回落;四川未能如期迎来小旺季,需求同比下滑,成都价格走跌,竞争激烈;贵州省贵阳市政项目施工加速,水泥需求缓慢回升,但企业为平衡产销,对价格进一步下调,高地标价格走低幅度在10~30元/吨左右;云南受农忙影响需求趋淡,袋装水泥量价均出现回落,保山地区降价幅度达10~20元/吨左右,高标价格暂稳;西藏水泥销售较淡,价格表现平稳。

西北地区陕西需求环比有所提升,企业销量处于上升阶段,不过西安、咸阳企业受市场竞争压力价格仍出现下跌,随着区域逐步走暖,水泥价格有望企稳;甘肃、青海、宁夏、新疆多数工程及房地产新建项目未启动,需求无起色,水泥价格低位运行。

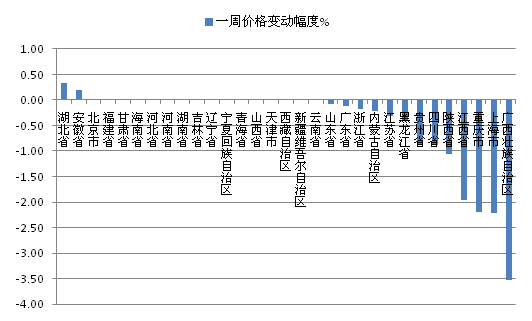

上周,全国湖北、宁夏两省水泥价格出现上涨,涨幅很小,环比仅上涨0.33%和0.2%;价格出现下跌的省份有13个,其中广西、上海、重庆领跌,跌幅分别为3.52%、2.21%、2.2%,江西、陕西环比也下跌了1.96%和1.06%,四川、贵州环比均下跌0.88%,其余下跌省份跌幅不足0.5%。

图2:全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥研究院

从价格出现变动的主要省份具体情况上看,广西继续受南方、红狮产能冲击,南宁华宏、金鲤、红水河、天荣、红狮等多个品牌价格价格大幅走跌,百色、崇左、贺州、玉林的海螺、红狮、华润等大企业价格也均有下调,市场竞争无序;上海继上期大幅走低后,上周南方、海螺价格继续走低10~20元/吨,受外来低价水泥冲击,降价对企业的销售尚无明显提升;重庆市场需求增长缓慢,华新、海螺、小南海等主导企业为提升销量下调高标价格10~30元/吨左右,海螺、东方希望、三峡及西南下调低标价格5~10元/吨。

表2:价格出现变动的主要省份及品牌情况

数据来源:中国水泥网行情数据中心

以上为上周全国及部分地区行情的总体概况,欲了解六大区域和省份更多细节,请查看每周区域(东北/华北/中南/华东/西南/西北)周评 ,欲了解各省水泥价格,请查看水泥网数据中心 。

浙公网安备33010802003254号

浙公网安备33010802003254号