春节期间整个华东水泥市场价格总体平稳,冬季停窑基本执行到二月底,上周各个地区已经开窑,但市场尚未完全启动,而浙江预计要到三月中下旬才陆续开窑。价格方面,由于市场需求缓慢,再加上阴雨天气较多,因此价格没有涨价动力,短期市场或维稳。

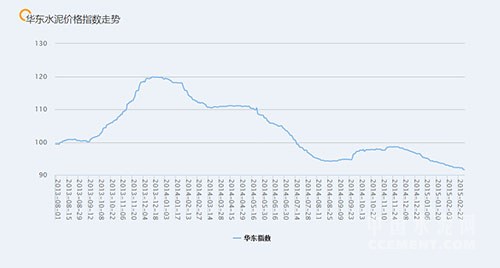

近期华东水泥价格指数趋势

浙江:春节期间浙江市场价格行情总体平稳。主要企业停窑检修,预计三月中下旬将陆续开窑,目前库位中等略偏高,浙北市场熟料主流出厂价基本在240-270元/吨左右。下游工地及搅拌站基本在元宵节后复工,此前市场价格暂稳为主,近期阴雨天气较多,不利需求恢复,市场压力较大。

江苏:春节期间江苏市场水泥销售基本停滞,近日以来阴雨天气较多,市场需求回升缓慢。二月底以来南京、南通、张家港、泰安等多地部分主要企业价格低标或高标价格走低10-30元/吨不等。熟料方面,苏南熟料主流地销出厂价200-215元/吨。安徽沿江销苏南熟料价格略低,平仓180-195元/吨。同时春节期间主要企业都基本进行停窑检修,目前库存适中维持在5-6成,短期库存压力不大。此外,为支撑市场水泥价格,趁春节停窑检修之便,皖江及苏南主要企业有意在三月上中旬需求恢复期提高熟料报价,目前暂定10日左右提价20元/吨左右。但目前市场启动在三月中下旬后,而市场水泥价格又有走低趋势,工地尚未启动情况下,熟料价格上涨或将延迟到中下旬。

安徽:春节期间安徽市场水泥价格行情总体低稳运行。节后二月底沿江一线低标袋装水泥价格走低20-30元/吨左右。熟料方面,春节前夕沿江报价走低5-15元/吨不等,主流地销出厂价195-215元/吨左右,外销出厂价180-195元/吨左右。巢湖地区主要企业1-3月计划停窑40天左右,沿江其余地区多数生产线春节正常运转为主,各厂库存维持在5-7成左右。为稳定水泥价格,巢湖企业也有意与苏南同步推涨熟料价格20元/吨左右。此外,皖北亳州、蚌埠、淮南等地大厂出厂报价维持低稳,仅宿州一带海螺低标报价上涨10元/吨以配合淮河同业涨价意愿。

山东:春节期间行情维持节前水平,冬季错峰停窑执行到二月底,三月部分企业陆续开窑,但整体市场尚未启动。因此虽市场有个别企业有涨价意愿,但当前价格没有涨价动力,短期市场或维稳。

福建:春节以来福建市场水泥价格行情走稳,区域搅拌站及工地启动基本都在元宵节后,目前福建整体市场尚未启动需求低迷,各地价格行情保持节前低位水平。而由于去年底资金到位情况不理想,今年部分地区部分工程开工或有延后。此外,市场风声称海螺或将在市场启动后下调福州地区价格20-30元/吨左右,但具体情况尚未确定。

江西:经历春节前夕多地价格下跌后,假期结束以来江西市场行情总体走稳。而近期省内连续雨水天气影响,市场需求恢复延缓,部分主要企业仍选择停窑检修,价格暂时报稳为主。

上海:受春节影响,节后上海水泥市场尚未完全启动。为提升销量,春节假期末,市场部分低标袋装水泥价格走低20元/吨左右。高标水泥价格暂稳。受江浙皖春节停窑影响,未来短期企业报价意在维稳为主。

相关产业一览:

去年,江西省续建高速公路项目进展顺利,计划新开工项目基本落地,这标志着2016年底江西省建成的高速公路里程将达到6000公里。

平潭及闽江口水资源配置工程、罗源霍口水库工程项目建议书获国家发改委批复,列入全国节水供水重大水利工程建设任务项目,是“十三五”期间福建省重大水利项目建设的重中之重。

山东省级财政去年筹措资金298.4亿元,加大交通基础设施建设投入力度,激活区域经济发展,促进形成东部率先发展、中部加快崛起、西部跨越发展的区域协调发展新格局。

温州市政府近日下发通知,公开2015年温州市重点建设项目计划和温州市市级政府投资项目计划。2015年,温州市计划安排市重点建设项目402个、总投资8189亿元,其中市重点建设实施项目291个,总投资3838亿元,年度计划投资504亿元;市重点建设预备项目41个,总投资783亿元;市重点建设前期项目70个,总投资3568亿元。

浙公网安备33010802003254号

浙公网安备33010802003254号